에페글레나타이드 등 비만 치료제 글로벌 3상 임박…기술수출 기대

[서울=뉴스핌] 양태훈 기자 = 한미약품이 올해 2분기 시장 기대치를 웃도는 영업이익을 기록한 가운데, 하반기에는 에페글레나타이드(Efeglenatide) 등 비만 신약의 임상 진전과 R&D 성과 창출에 본격 나선다.

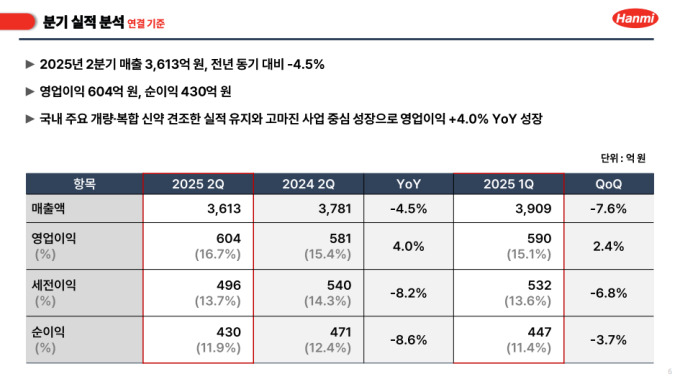

25일 한미약품은 2025년 2분기 연결 기준 실적으로 매출 3,613억 원, 영업이익 604억 원을 기록했다고 밝혔다. 이는 전년 동기 대비 매출은 4.5% 줄고, 영업이익은 3.9% 늘어난 수치다. 당기순이익은 430억 원으로 같은 기간보다 8.7% 감소했다.

2분기 매출은 시장 기대치에 못 미쳤지만, 영업이익과 순이익은 이를 웃돌며 수익성을 방어했다. 금융정보업체 에프앤가이드에 따르면, 한미약품의 2분기 실적 컨센서스(증권가 평균)는 매출 3,812억 원, 영업이익 582억 원, 순이익 389억 원 수준이었다.

한미약품은 영업이익 증가의 배경으로 고수익 제품군 중심의 포트폴리오 운영과 비용 효율화 전략을 꼽았다. 실제로 한미약품의 2분기 R&D 투자 규모는 504억 원으로, 연결 기준 매출 대비 14.0% 수준을 기록했다. 이 중 한미약품(별도 기준)이 429억 원을 집행해 매출 대비 15.5%를 차지했으며, 북경한미는 59억 원(6.9%)을 투자했다.

2분기 별도 기준 실적은 매출 2,764억 원, 영업이익 435억 원, 순이익 280억 원을 기록했다.

매출은 전년 동기 대비 1.9% 감소했지만, 영업이익은 35.3% 증가하며 수익성이 큰 폭으로 개선됐다. 전체 매출의 84%는 전문의약품 등 자사 제품, 12%는 상품, 0.8%는 기술료 수익으로 구성됐다. 해외 API 수출은 일부 감소했지만, 국내사업 중심의 안정적인 수요와 고수익 제품 비중 확대가 수익성 개선을 이끌었다는 분석이다.

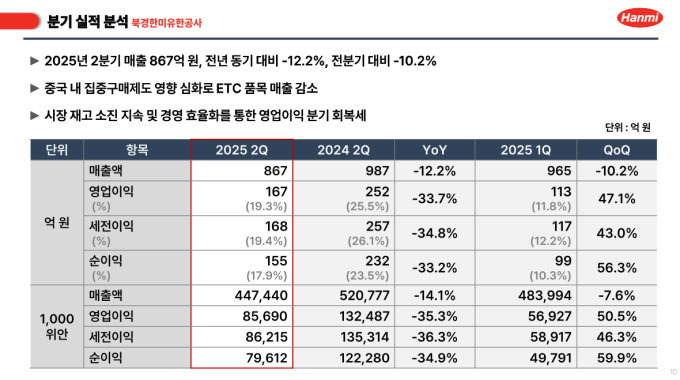

계열사인 북경한미유한공사는 2분기 매출 867억 원, 영업이익 167억 원, 순이익 155억 원을 기록했다. 이는 전년 동기 대비 각각 12.2%, 33.8%, 33.2% 감소한 수치다. 중국 내 집중구매제도의 영향으로 ETC(전문의약품) 품목 중심의 매출이 줄었으며, 이로 인해 수익성도 함께 악화됐다.

한미약품 측은 "집중구매제도의 가격 인하 압력 등 외부 환경이 녹록지 않지만, 유통 재고 조정 및 경영 효율화 기조를 유지하며 점진적인 실적 회복 기반을 다지고 있다"고 전했다.

하반기에는 비만·대사질환 중심의 핵심 R&D 파이프라인에서 성과 가시화가 본격화될 전망이다.

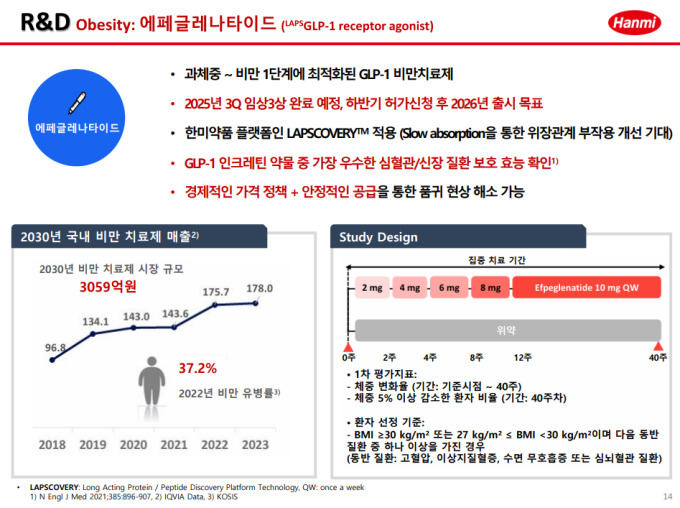

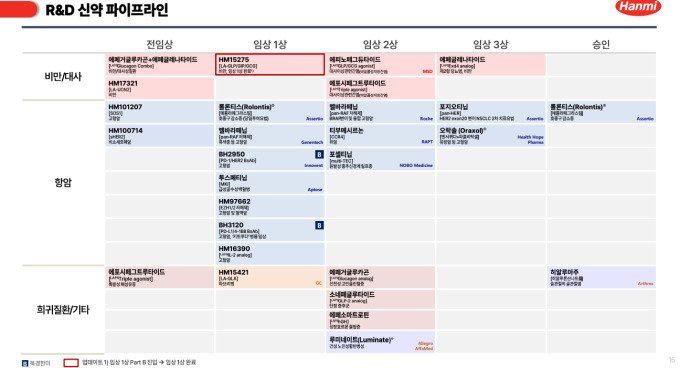

한미약품은 GLP-1 유사체 기반 비만 신약 '에페글레나타이드'의 글로벌 3상 임상 진입을 연내 목표로 추진 중이다. 이 후보물질은 현재 MSD와 공동 개발 중으로, 글로벌 비만 치료제 시장에서 경쟁력 확보가 기대된다. 이 밖에도 한미약품은 NASH(비알코올성 지방간염), 희귀질환, 항암 등 다양한 분야에서 연구를 확대하고 있다. LAPSTriple Agonist는 미국 내 1상 임상을 진행 중이며, 기술수출 가능성과 마일스톤 수취 여부가 시장의 주목을 받고 있다.

증권가에서는 한미약품의 하반기 실적 모멘텀과 R&D 파이프라인의 상업화 가능성을 주목하고 있다.

하현수 유안타증권 연구원은 "비만 치료제 사용 확대에 따라 근육량 보존 약물에 대한 관심도 높아지고 있으며, 한미약품 역시 HM15275와 HM17321 병용 투약 결과에서 유의미한 제지방 보존 효과를 확인했다"고 설명했다.

이어 "개량신약 중심의 국내 성장세가 지속되는 가운데, 북경한미도 유통 재고 소진 효과로 하반기 실적 회복이 기대된다"며 "에페글레나타이드 임상 3상 결과 확인을 비롯해 주요 파이프라인의 임상 진전도 예정돼 있어 충분한 R&D 모멘텀을 확보하고 있다"고 덧붙였다.

정유경 신영증권 연구원은 "HM15275(GLP-1/GIP/GCG)가 임상 1상에서 4주차 고용량군 기준 위약 대비 4.8%의 체중 감소를 보이며, 하반기 임상 2상 진입이 예상된다"고 설명했다.

또 "HM17321(LA-UCN2; 근손실 억제 비만 치료제)도 하반기 중 임상 1상 진입이 기대된다"며 "연말에는 MSD에 기술 이전한 MASH 치료제 에페노페그듀타이드(LAPS GLP/GCG)의 임상 2b상 종료가 긍정적인 모멘텀이 될 수 있고, 내년 초에는 파트너사의 데이터 공개도 기대된다"고 덧붙였다.

이달미 상상인증권 연구원은 "한미약품은 2025년 3분기부터 실적 턴어라운드가 전망된다"며 "상반기 실적 부진을 이끈 북경한미는 하반기 판관비 절감에 따라 이익 개선세가 예상되고, 한미약품 별도 기준으로는 1분기 출시된 당뇨병 치료제 신제품의 매출 증가가 실적 성장을 견인할 전망"이라고 밝혔다.

이어 "2026년 상반기에는 에페노페그듀타이드의 임상 3상 진입에 따른 마일스톤 유입, 하반기에는 에페글레나타이드 출시로 인한 실적 개선이 긍정적으로 작용할 것"이라고 전망했다.

dconnect@newspim.com