PF 리스크 자본확충 규제·유인책 병행 필요 지적

[세종 = 뉴스핌] 김범주 기자 = 건설경기 불황이 이어지는 가운데 자기자본비율이 높은 기업일수록 프로젝트파이낸싱(PF) 사업에서의 리스크가 적다는 연구 결과가 나왔다.

향후 PF 정책은 사업이 과도하게 위축되지 않도록 하기 위해 자본 확충을 요구하는 규제와 이를 지원하는 다양한 유인책이 필요하다는 지적도 제기됐다.

한국개발연구원(KDI)은 22일 이 같은 내용을 포함한 '부동산 PF 자본확충의 효과와 제도개선 방안' 보고서를 내놨다.

그동안 부동산 PF는 경제 전반에 중요 위험 요인으로 작동해 왔다는 것이 업계 안팎의 중론이다. 최근 건설경기 불황으로 이 같은 징후가 나타날 수 있다는 지적이 나온다.

실제 금융업의 경우 그동안 흑자를 지속했던 부동산신탁사가 지난해 전체의 3분의 2가 적자로 전환했다. 특히 고위험 PF 대출을 많이 취급한 증권사와 저축은행은 올해 1분기 연체율이 각각 26%와 8%로 높은 수준으로 집계됐다.

이번 보고서를 발간한 황순주 KDI 선임연구위원은 자기자본비율이 높을수록 PF사업의 각종 리스크가 줄어들고 사업 착수 이후의 공급 비용인 총사업비도 절감되는 효과가 있었다고 분석했다.

자기자본비율은 총자산 중 자기자본이 차지하는 비중을 나타내는 지표로 기업 재무구조의 건전성을 평가할 때 사용한다.

앞서 2011년 PF부실로 인해 30개 저축은행에서 이른바 '뱅크런' 사태가 발행했지만, 한 저축은행은 PF 대출의 부실률이 매우 낮았던 것으로 파악됐다. 해당 저축은행은 시행사의 자기자본비율이 20% 미만인 경우 대출해주지 않는 등 리스크를 줄인 것으로 분석됐다.

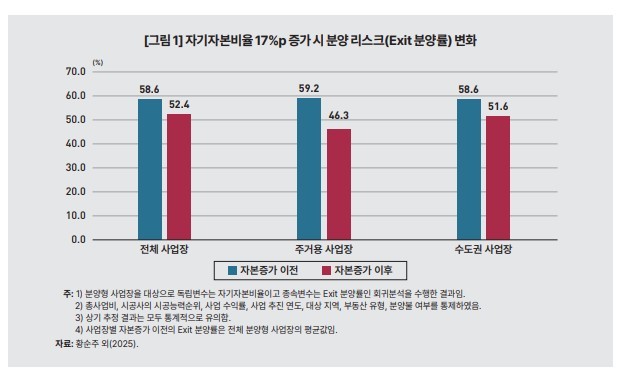

PF 대출을 상환하기 위해 필요한 최소한의 분양률인 'Exit 분양률'이라고 하는데, 미분양으로 실제 분양률이 Exit 분양률을 밑돌면 PF 사업은 부실에 빠진다.

실제 자기자본비율이 현행 3% 수준에서 정부의 중장기 목표치인 20%까지 증가할 경우 주거용 사업장의 Exit 분양률은 약 13%p 감소할 것으로 예상됐다.

총사업비 기준으로는 평균 3108억원에서 2883억원으로 7.2%가 줄어들 것으로 예상됐다. 주거용 사업장의 경우 총사업비가 평균 3151억원에서 2801억원으로 11.1%가 줄어드는 효과를 보였다.

정부가 추진 중인 자본확충 정책에 대한 보완점이 필요하다는 지적도 제시됐다. 앞서 지난해 11월 정부는 중장기적으로 PF 자기자본비율을 20%까지 높이겠다는 계획을 발표한 바 있다.

하지만 사업장별 자료가 공개되지 않아 자본확충이 리스크를 충분히 줄이는지에 대한 실증적 근거가 부족하다는 것이 황 위원의 지적이다.

또 대출한도 규제를 도입할 경우 저자본 PF 사업장에 대해서만 한도를 적용하고, 보통주·우선주도 자기자본으로 인정할 것을 제안했다. 이외에도 양도세 이연 제도를 상시화해 토지의 현물출자를 유도할 것을 강조했다.

황 위원은 "자기자본비율 규제는 점진적으로 다른 도관체와 동일한 수준을 적용해야 하며, 감독체계의 경우 부동산 금융에 전문성이 있는 부처를 주무부처로 지정하고 인허가와 감독을 하도록 해야 한다"고 말했다.

wideopen@newspim.com