공모채 흥행 대성공...자금 조달 비용 낮춰

렌탈업계 관계자 "순이익 증가로 이어질 것"

[서울=뉴스핌] 이석훈 기자 = SK인텔릭스의 실적이 4분기를 기점으로 회복세를 보일 전망이다. 신사업 '나무엑스(NAMUHX)' 출시 준비 과정에서 발생한 초기 비용 부담이 해소됐고, 사명 변경 후 처음 실시한 공모채 수요예측에서도 흥행에 성공하며 재무적 여력도 확보했다.

◆ SK인텔릭스, 4분기 실적 정상화 예상..."사업 출시 부담 떨쳐냈다"

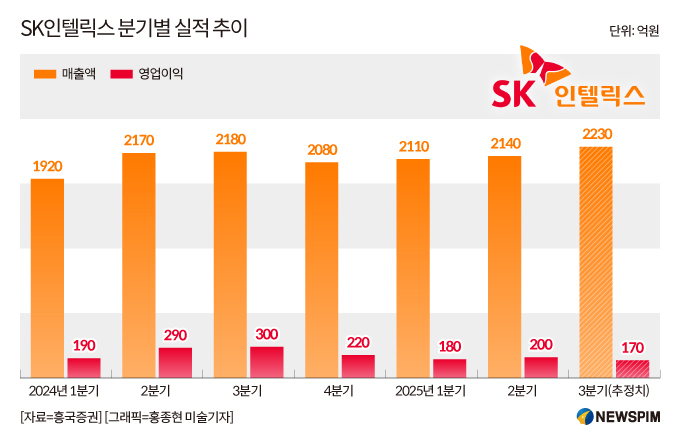

1일 업계에 따르면 SK인텔릭스는 올해 3분기 매출액이 약 2230억원에 달할 것으로 예상된다. 이는 전년동기(2180억원) 대비 소폭 증가한 수준으로, 직전 분기(2140억원)와 비교하면 약 4.2% 늘어난 수치다.

|

SK인텔릭스의 3분기 영업이익은 다소 주춤할 전망이다. 업계에 따르면 3분기 예상 영업이익은 약 170억원으로, 전년동기(300억원) 대비 약 43% 감소한 수준이다.

그간 SK인텔릭스는 렌털 시장 경쟁 심화로 인한 마진 축소와 신사업 '나무엑스(NAMUHX)' 출시 준비에 따른 초기 비용 부담으로 실적 부진을 겪어왔다.

다만 전문가들은 3분기를 저점으로 4분기부터 실적이 개선될 것으로 내다본다. 실제로 올해 4분기 영업이익 전망치는 약 210억원으로, 지난해 같은 기간(220억원)과 유사한 수준을 회복할 것으로 보인다. 내년에는 영업이익이 830억원으로 올해(760억원)보다 약 10% 증가할 것으로 예상된다.

박종렬 흥국증권 연구원은 "SK인텔릭스는 기존 사업의 경쟁 심화로 ARPU(사용자당 평균 수익)가 하락한 데다 신사업 '나무엑스' 출시 준비 과정에서 발생한 초기 비용이 실적에 부담으로 작용했다"며 "4분기부터는 점진적인 정상화가 예상된다"고 말했다.

한승훈 신한투자증권 연구원도 "신제품 출시가 성공할 경우, 주방가전부문 매각 이후 둔화됐던 신규 계정 및 ARPU 성장세를 되살리고 기업가치 제고 요인으로 작용할 것"이라고 분석했다.

◆ 회사채 규모 확대 2배↑...조달 비용 부담도 줄였다

신규사업 나무엑스가 성공적으로 출범한 데 이어 회사채 발행에서 흥행을 거두면서 SK인텔릭스의 재무 안정성이 높아질 것으로 보인다.

지난 30일 SK인텔릭스는 2년 만기 공모채는 550억원, 3년 만기 공모채는 1450억원을 공모하겠다고 공시했다. 당초 SK인텔릭스는 2년물은 400억원, 3년물은 600억원을 목표로 수요예측을 진행했는데 목표 금액의 8.5배인 8500억원의 주문을 받으면서 공모 규모를 늘린 것이다.

이자율도 2년물은 기존 3.207%에서 3.092%로 0.115%포인트(p)를, 3년물은 기존 3.364%에서 3.213%로 0.151%p 낮췄다. SK인텔릭스는 이번 공모채 발행을 통해 마련한 자금을 차입금 상환에 활용할 예정이다.

특히 SK인텔릭스는 이번 공모채 발행을 통해 자금 조달 비용도 절감할 수 있다. 상환 예정인 기업어음(CP)과 회사채 금리가 순서대로 3.16%와 5.42%로 발행될 공모채 대비 최대 2%p 가량 높기 때문이다.

업계 관계자는 "2%p 낮은 금리로 자금을 조달하면 기업이 부담해야 할 이자 비용이 크게 줄어, 순이익 증가로 이어질 수 있다"며 "이자 비용 감소는 기업의 현금 흐름을 개선하고 재무 부담을 줄여줘 재정 안정성을 높이는 데 기여한다"고 설명했다.

stpoemseok@newspim.com