"6% 미만 시 활기 띨 가능성"

밈 딱지 벗는다, 통합사로 거듭

강세론 아직, "트럼프 효과 미미"

이 기사는 1월 9일 오후 4시16분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<모기지 매입까지 꺼낸 트럼프 ①"로켓컴퍼니스, 때 만났다">에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 예로 레드핀은 미국의 온라인 부동산 검색·중개 플랫폼의 대표 격이었고 미스터쿠퍼는 미국 최대 모기지 서비스 업체였다. 2건의 인수 완료를 통해 주택 검색에서 대출, 서비싱까지를 아우르게 기업으로 거듭난 셈이다. 특히 로켓컴퍼니스는 미스터쿠퍼 인수를 통해 서비싱 포트폴리오를 4배 확대할 수 있게 됐다. 관련 고객이 1000만으로 늘어난 배경이다.

물론 모기지 금리 하락 자체는 새로운 재료가 아닐 수 있다. 미국 30년 만기 평균 모기지 금리는 작년 1월 7%까지 올라섰다가 하반기 들어 하락하더니 현재 6%대 초반까지 떨어졌다. 이런 이유로 '금리 하락 기대감이 이미 주가에 반영'됐고 '행정부의 금리 추가 하락 유도책 역시 큰 호재가 아닐 수 있다'는 반론이 가능하다.

하지만 전문가들은 작년 모기지 금리 하락은 차환 촉진 측면에서 실질적인 촉매는 아니었다고 본다. 미국 주택담보대출 보유자의 80%가 6% 미만의 금리여서다. 모기지 금리가 7%에서 6%대 초반으로 하락했다고해도 대다수에게는 보유 금리보다 높거나 비슷한 수준이라 유인이 떨어졌다.

모기지 금리가 행정부의 유도책에 따라 추가 하락하면 차환과 신규 대출 수요 모두가 증진되는 효과가 있을 수 있다. BofA는 작년 6월 모기지 금리가 6.6~6.7% 구간에 진입했을 차환 건수가 급증했다고 주목했다. 고금리 시기에 대출받은 차주에게 한정된 이야기이지만 금리가 더 내려가면 수요도 한층 확대될 수 있음을 시사하는 대목이다.

◆"이미지 쇄신 기회"

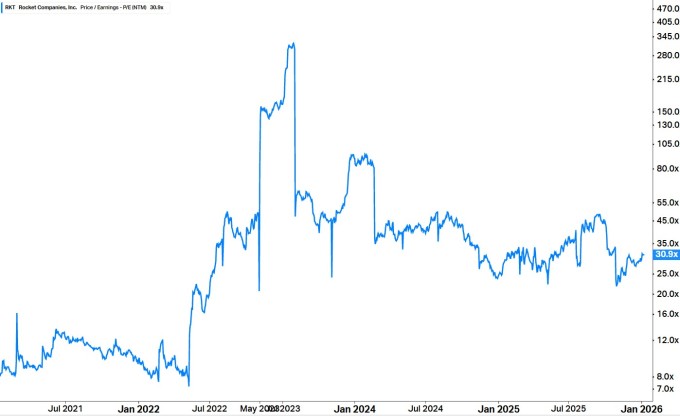

월가에서는 로켓컴퍼니스에 이미지 쇄신의 기회가 왔다고 본다. 작년 7월까지만 해도 로켓컴퍼니스에는 '밈 주식' 꼬리표가 붙었었다. 실적과 사업 모델을 갖추고 있음에도 불구하고 모기지 금리 하락에 회의적인 헤지펀드들의 약세 베팅으로 공매도 비율이 높았고 이는 주가 변동성 확대로 이어졌다. 소셜미디어에서는 개인투자자들의 숏스퀴즈 타깃으로 번번이 거론됐다.

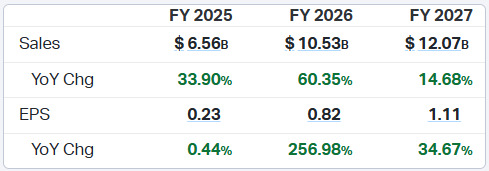

두 건의 인수 완료를 통한 통합형 모기지 업체화, 이에 따른 시너지 효과가 가장 기대되고 있다. 미스터쿠퍼를 통해서는 연간 매출액 1억달러와 비용 절감액 4억달러 등 총 통합 전 대비 5억달러의 시너지(올해까지 달성 목표)가 기대되고 있다. 레드핀에서는 교차판매(레드핀에서 검색하고 로켓컴퍼니즈 대출 신청 등) 효과가 기대된다.

인수 완료 전 BofA의 분석에 따르면 미스터쿠퍼가 관리하는 서비싱 장부의 22%가 6% 이상의 금리를 적용받고 있었다. BofA 당시 "모기지 금리가 추가로 하락하면 로켓컴퍼니스의 거래량은 한층 의미 있는 폭으로 늘어날 것"이라며 모기지 시장 규모 추정치가 상향 조정되면 로켓컴퍼니스의 실적 전망 역시 상향 사이클이 나타날 수 있다고 했다.

◆"추가 강세론 이르다"

일각에서는 로켓컴퍼니스에 대한 추가 강세론을 내세우기에는 이르다는 지적도 있다. 가장 먼저 트럼프 대통령이 언급한 2000억달러 매입액의 모지기 금리 인하 효과는 제한적일 수 있다는 분석이 있다. 레드핀의 첸 자오 경제연구 책임자는 "상당히 작은 영향을 미칠 것"이라며 "차입비용을 10~15bp 낮추는 수준에 불과했다"고 지적했다.

경쟁 심화 염려도 나온다. 중개 쪽에서 컴패스가 인수를 통해 공격적으로 사업을 확장 중이고 구글도 주택매물 검색 기능을 테스트 중이다. 레드핀을 인수한 로켓컴퍼니스의 플랫폼 경쟁력에 위협 요인이 된다. 거래당 수수료를 압박할 수 있다.

bernard0202@newspim.com