이번엔 편입 가능성이 높다는 관측이 제기되자 환호하던 중국 본토 투자자들도 숨고르기에 들어갔다. A주의 MSCI 신흥국 지수 편입에 따라 천문학적 규모의 외국인 자금이 본토로 몰릴 수 있다는 기대도 있지만, 편입 실패에 대한 긴장감이 교차하는 분위기다.

MSCI는 우리시각으로 10일 새벽 6시 중국 A주의 MSCI 신흥국 지수 편입 여부를 발표할 예정이다. MSCI 신흥국 지수를 추종하는 자산의 규모는 대략 1조7000억달러(약 1903조4900억원)다. A주 편입 비중이 1%에 그친다 하더라도 상당한 규모의 자금이 본토를 향하는 셈이다.

이 때문에 본토 투자자들은 물론 한국과 인도 등 아시아 주요국도 긴장의 끈을 놓지 못하고 있다. A주의 편입이 결정될 경우, 그 비중에 따라 자국 증시의 신흥국 지수 내 비중이 축소돼 외국인 자금이 이탈할 우려가 높은 까닭이다.

다만 MSCI가 그 동안 밝힌 부분 편입 시나리오나 중국의 자본시장 개방 수준을 고려하면, 이번에 A주가 부분 편입될 경우 한국 등에 미칠 영향은 크지 않을 것으로 판단된다.

◆ A주 편입, 이번에는 성공할까?

이미 투자자들은 A주 편입으로 대규모 자금이 유입될 것이란 기대로 가득차 있지만 전문가들은 여전히 편입 여부를 두고 의견이 분분하다.

금융시장 개혁·개방 등 A주의 지수 편입을 위한 중국 정부의 노력이 결실을 맺을 것이란 의견과 여전히 외국인들의 투자 접근성이 떨어진다는 의견이 팽팽히 맞서고 있다.

BNP파리바 인베스트먼트 파트너스의 프랜시스 페린 중국증시 헤드는 "대형 기관투자자들 중 많은 곳이 여전히 A주의 MSCI 신흥국 지수 편입을 시기상조로 여기고 있다"고 말했다. 그 중에서도 피델리티와 템플턴이 A주의 연내 편입에 반대하고 있는 것으로 알려졌다.

모건스탠리와 JP모건도 이번 재분류 심사에서 A주의 편입이 어려울 것이란 전망을 내놨다.

반면 골드만삭스는 "(A주 편입과 실패 가능성은) 50 대 50"이라며 "다만 최근 중국 주식시장의 자유화 속도를 고려하면 내년도 편입은 100% 확실하다"고 전망했다.

UBS의 토마스 팽 중국 주식시장 파생상품 판매부문 대표는 "A주가 연내 편입될 확률은 50% 이하"라면서도 "벤치마크 지수 기업들이 점진적으로 편입될 것"이라고 내다봤다.

다만 대부분의 전문가는 당국의 개혁·개방 노력을 고려하면, A주의 MSCI 신흥국 지수 편입은 시간문제라는 데 동의했다.

◆ 편입 비중에 따른 중국증시 유입 자금규모는?

A주의 편입 비중과 그에 따라 유입될 자금규모에 대해서도 다양한 전망이 오간다. MSCI는 A주 편입 로드맵에서 초기 편입 비중을 5%로 제시한 바 있다.

앞서 파이낸셜스톡익스테인지(FTSE) 러셀도 초기 5%의 가중치로 A주를 포함하는 지수를 출범한다고 결정했다. 세계 최대 뮤추얼펀드 업체 뱅가드 역시 편입 비중 5.6%로 A주를 뱅가드 신흥시장펀드와 뱅가드 FTSE 신흥시장 상장지수펀드(ETF)에 편입키로 결정했다.

최근 시장에서는 A주의 초기 편입비중이 1%가 될 것이라는 관측이 계속되고 있다.

따라서 현재 중국 증시 참가자들의 기대는 과도하다는 것이 일반적인 시각이다. MSCI는 중국 A주가 완전하게 편입되려면 중국 증시가 완전히 개방되는 것은 물론 자본통제(태환성)가 자유화되어야 한다는 것이 전제되어야 한다는 입장이지만, 지금 당장은 이런 일이 일어날 수 없는 상태.

또 5% 부분 편입이 결정된다고 해도 투자자들의 포트폴리오 리밸런싱 작업은 시간이 소요되기 때문에, 당장 중국 증시에 기대한 만큼의 투자자금이 쏟아져들어가기도 힘들다.

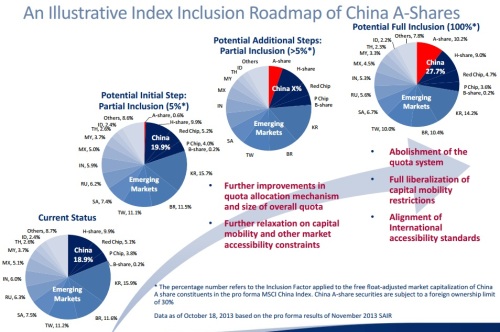

참고로 지난 2014년 MSCI가 작성한 "중국A주의 신흥시장지수로의 편입 로드맵 제안" 자료에 의하면, , 중국 A주는 2015년부터 MSCI중국지수에 5% 비중으로 포함하는 '부분 편입' 시나리오가 제시됐다. 이 같은 편입에 따라 신흥시장지수에도 A주가 일부 포함되는데, 이 때 전체 신흥시장지수에서 A주가 차지하는 비중은 0.6%정도로 추산했다. .

2013년 당시와 지금의 상황 변화를 반영한 최근 모간스탠리QDS의 보고서에 의하면, 중국 A주 중에서 부분편입될 가능성이 있는 종목은 217개 종목으로, 이들 종목의 시가총액의 476억달러의 5%인 23억8000만달러 정도다. 패시브펀드 자금으로 유입되는 규모가 약 20억 달러로 예상된다.

5% 부분편입시 MSCI 신흥시장지수 내 중국 A주 비중은 약 1%가 된다. 또 MSCI중국지수 내 비중은 3.4%를 차지하게 된다. 100% 편입이 되어야 패시브펀드 자금 유입이 최대 330억달러에 이르게 되며, 신흥시장지수 내 비중은 17.5%가 된다. 중국지수 내 비중은 41.2%에 도달하게 된다.

현재 중국 증시 일일 거대대금은 1400억달러 정도로 뉴욕증권거래소의 두 배가 넘는 수준이지만, 이 중에서 외국인이 차지하는 비중은 1%에 불과하다.

참고로 골드만삭스는 연간 170억달러 규모의 순매수가 발생할 것으로 예상해 분석 기관 별로 예상 자금 유입 규모에서 큰 차이를 보이고 있다.

◆ 국내 증시 영향은? "과도한 우려 불필요"

A주의 MSCI 신흥국 지수 편입이 한국 증시에 미칠 여파도 상당하다. A주가 편입될 경우, 그 비중에 따라 신흥국 지수 내 비중이 축소되는 것은 물론 외국인 자금의 대규모 이탈일 발생할 우려도 적지 않은 까닭이다.

하지만 전문가 대다수는 과도한 우려는 불필요하다는 데 입장을 같이 했다.

신영증권은 A주가 5% 편입시 한국 비중이 0.19%포인트(p) 줄어든 14.67%를 기록할 것으로 내다봤다. 자금 유출규모는 3조5000억원으로 제시했다. 다만 과거 대만의 편입 비중이 확대된 사례를 볼 경우, 조정은 내년 6월 정식 편입 후 있을 것으로 전망했다.

유진 투자증권은 A주 편입 비중이 5%인 경우 한국은 0.35%포인트(p) 감소한 14.23%로 비중이 축소될 것이라고 제시했다. 한국을 향한 벤치마크 자금도 1477억달러에서 1473억로 줄어들 것으로 전망했다. 이탈 자금규모는 3억9000만달러에 그쳐 편입에 따른 부담이 제한적일 것으로 분석했다.

반면 IBK 투자증권은 5% 편입시 한국의 비중이 0.33%p 감소해 총 6조1700억원이 빠질 것으로 우려했다. IBK는 A주가 완전 편입될 경우, 최대 87조7000억원의 자금이 한국증시를 이탈할 것으로 내다봤다.

다만 완전 편입까지 걸리는 시간이 10년으로 예상된다는 점에서, 한국의 MSCI 선진지수 편입 가능성을 고려하면 과도한 우려는 시기상조라고 진단했다.

◆ A주 편입 효과, 생각보다 크지 않을 수도

한편 A주의 MSCI 신흥국 지수 편입의 관건으로는 최근 중국 증시에서 부각되고 있는 변동성이 관건으로 보인다. 아울러 편입에 성공하더라도 효과가 크지 않을 수 있다는 주장도 나온다.

최근 중국 상하이지수는 5100선을 돌파하며 건재한 랠리를 과시하고 있다. 지수는 연초 대비 57.68%, 1년 전에 비해서는 151.19% 상승률을 나타내고 있다. 과열 우려에 따른 당국의 개입으로 5% 이상 폭락하기도 했지만, 추가 부양책 기대감에 이내 낙폭을 회복하고 급등하는 등 널뛰기 장세가 계속되고 있다.

CMC마켓의 니콜라스 테 애널리스트는 "당국이 외국인 투자자의 진입장벽을 낮추고 있지만, 지금처럼 변동성이 심한 시점에 과연 투자자들이 중국 시장에 뛰어들 수 있을지 의문"이라고 지적했다.

당장은 지수 편입 효과가 크지 않다는 의견도 있다.

씨티그룹은 "외국인 직접투자를 허용한 후강퉁이 실시된 지 채 1년이 되지 않는다"며 "해외적격기관투자자(QFII)와 위안화적격해외기관투자자(RQFII) 등으로 투자한도가 확대됐지만 개방범위는 여전히 제한적"이라며 편입에 따른 효과가 미미할 것으로 평가했다.

슈로더자산운용의 앨런 콘웨이 신흥국 증시 헤드는 "MSCI 신흥국 지수 내 중국의 비중 확대는 투자 다각화 기회를 제한할 수 있다"며 "지수 내에서 특정 증시의 집중도가 높아질 수록 투자자들이 누릴 이점은 줄어든다"고 꼬집었다. 중국 A주 편입이 투자자들의 익스포저를 한쪽으로 쏠리게 해 리스크를 키울 것이란 의견이다.

NN인베스트먼트파트너스의 마르텐 얀 바쿰 선임 신흥국 전략가는 "A주 편입은 MSCI 신흥국 지수의 아시아 범주를 넓혀 분산투자를 지향하는 투자자들에 리스크로 작용할 것"이라며 "투자자들은 차라리 아시아 주식에 직접 투자하는 편이 낫다"고 지적했다.

한편, 현재 중국 증시 시가 총액은 10조달러를 향해 가고 있지만 미국이 25조달러에 육박하는 것과 비교하면 아직 큰 차이가 있다. 다만 홍콩의 5조2000억달러나 일본의 5조달러는 이미 크게 뛰어 넘었다.

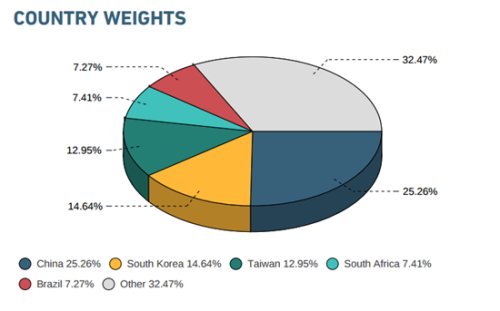

중국증시가 신흥시장 지수 내에 차지하는 비중은 본토 A주가 빠져있는 데도 이미 23%에 이른다. 한국(14%)나 대만(13%)에 비해 훨씬 크고 인도(7%) 브라질(5%) 러시아(4%)와 비교가 안 된다. 더구나 앞으로 홍콩 H주를 넘어 본토 증시까지 지수에 반영되면 중국의 비중은 30%를 넘어 최대 60%까지 이를 것이란 전망도 있다.

하지만 이런 중국도 MSCI 전세계주가지수 내에서 비중을 고작 2%에 그치고 있다. 미국이 50%나 차지해 지수 내 불균형은 상당히 커진 상태다. 중국은 현재 세계경제 내 비중이 15%에 이른다. 선진국 증시 중에서 일본은 8%, 영국이 6% 독일이 3% 정도에 그치고 있다.