국내, 매도리포트 발행사 단 6곳...발행비율도 0.91% 그쳐

외국계 증권사 매도리포트 발행비율 최대 35%

"외국인 투지비율 고려해 글로벌 기업과 비교분석 이뤄져야"

"자기자본 확대하고, 애매한 리포트 작성방식 바꾸자"

[편집자] 이 기사는 2월 9일 오후 2시17분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

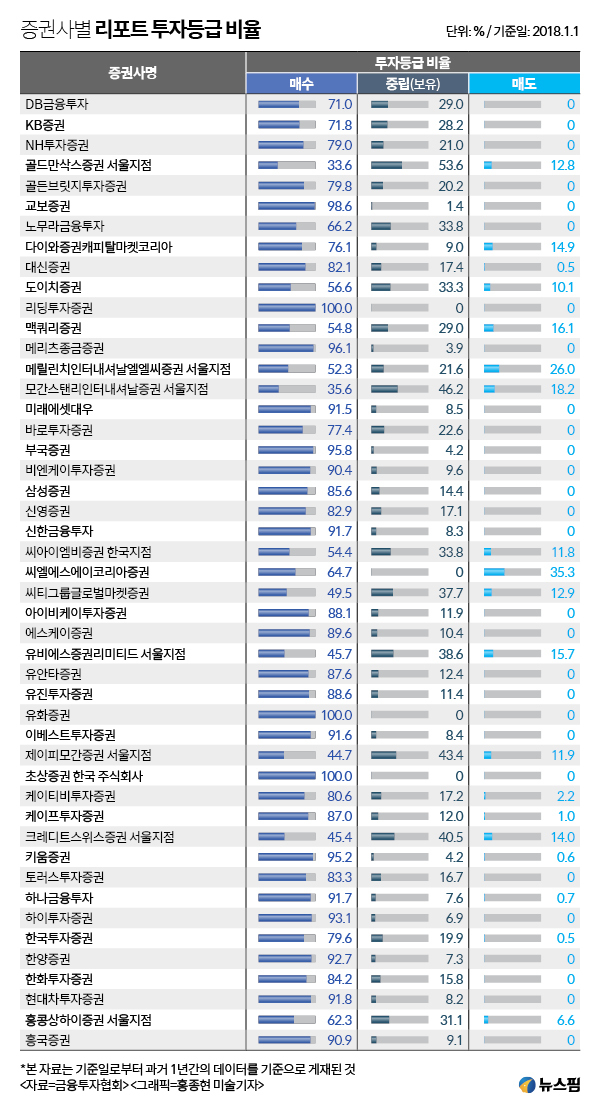

[뉴스핌=김지완 이광수 김민경 기자] '15:1'. 증권가 매도 리포트의 외국계와 한국계 비율이다. 100개의 리포트가 나오면 외국계는 15개가 '팔자'인 반면 국내 증권사는 100개 중 '팔자'가 1개가 채 안된다. 대다수 전문가들이 국내 증권사들도 '매도' 의견을 담은 보고서를 과감하게 내야한다고 끊임없이 부르짖지만 메아리없는 아우성에 그치고 있다.

글로벌 어프로치가 필요하다는 지적도 거듭 강조됐다. 외국계 애널리스트들이 글로벌 포트폴리오 속에서 한국기업을 바라보는 것과 달리 국내 애널리스트들은 오로지 한국시장내 한국기업에 대한 분석에 집중하고 있다는 것. 상황이 이렇다보니 글로벌 경쟁시대에 우물안 개구리가 될 수밖에 없다.

금융투자협회에 따르면, 지난해 기준 15개 외국계 증권사중 매도리포트를 한번이라도 발행한 곳은 13곳(86.66%)에 달했다. 반면 32개 국내사 중 매도리포를 한번이라도 낸 곳은 6곳(18.75%)에 불과했다.

특히 매도 리포트 발행실적이 있는 증권사 가운데, 외국계의 매도 리포트 발행비율은 15.36%에 달했지만 국내증권사는 0.91%에 그쳤다. 외국계에서 매도 리포트 발행비율이 가장 높았던 곳은 CLSA로 35.3%에 달했다. 국내사 중에선 KTB투자증권이 2.2%로 최대였다. 결국 국내 증권사 리서치의 신뢰도를 높이려면 기업에 대한 보다 객관적이면서도 가감없는 접근이 필요하다는 것이다.

김규림 자본시장연구원 선임연구원은 "투자의견 분포 측면에서 보면 국내 리포트의 매도 비중이 절대적으로 낮다"고 지적했다.

|

국내 중견 증권사 한 리서치센터장은 "외국계는 매도 리포트를 내는 것, 목표주가를 현재가보다 크게 낮춰서 쓰는데 자유롭다"면서 "하지만 국내에선 '매도' 의견 자체를 내기가 현실적으로 어렵다"고 털어놨다. 그는 "외국계의 경우 셀(Sell)이 20% 있어야 하는 규정이 있는 곳도 있다"고 덧붙였다.

이유는 다름아닌 불이익 때문이다. 리서치에서 매도(Sell) 의견을 내면 이 증권사는 해당기업의 전환사채(CB) 등 발행관련 업무에서 완전히 배제될 수 있다. 해당기업이 대기업일 경우 계열사 신규상장(IPO) 주관사 업무 등에서도 빠지는 게 다반사다.

국내 리서치센터 투자전략팀을 이끄는 한 이코노미스트는 요즘 가장 핫한 기업인 셀트리온을 예로 든다. "국내 증권사에서 요즘 셀트리온 매도 리포트를 쓴다는 건 상상도 못할 일이다. 우선 셀트리온 IR팀과 접촉이 끊어지고, 리포트를 쓰기 전 회사로부터 제공받던 기초데이터도 제대로 받기 어려워진다. 기업탐방 기회조차 없어진다."

그는 이어 "해당종목을 고객에 추천한 지점 영업직원들한테도 공공의 적이 되는 것은 물론 인터넷 커뮤니티에서 활동하는 셀트리온 '강성주주들'의 거센 공격도 감내해야 한다"며 혀를 내둘렀다.

◆ 외국계, 글로벌 전체가 투자대상...고평가 판단시 과감 '매도'

국내 애널리스트의 일정부분 편협한 시각과 접근방식도 근본적인 문제로 지목됐다. 즉 글로벌 시각으로 국내기업을 접근, 조명해야 하는데 그렇지 못하다는 것. 또 분석대상을 국내에 한정짓지 말고 해외로 넓혀야 한다는 지적도 이어졌다.

도이치·맥쿼리 등 여러 외국계를 거친 뒤 국내 자산운용사에서 근무하는 한 펀드매니저는 "외국계증권사는 글로벌 주식을 다 본다. 어디가 언더밸류됐고, 오버밸류됐는지 한번에 살핀다"면서 "우리나라 리포트만 보면 다 좋아 보이지만, 글로벌 전체로 보면 특정종목이나 섹터가 고평가됐다는 의견을 제시할 수 있다, 거기에 맞춰 콜(CALL, 기관투자자들에게 전화로 간략한 내용을 설명하는 일) 할 수 있다"고 설명했다.

"한국만 보다보면 다 좋아 보일 수 있다. 예컨대 미국에서 국내기업과 비교해 매출규모가 비슷한데, 돈도 잘 벌고 성장성도 뛰어난 헬스케어 기업을 발견했다고 가정해 보자. 하지만 미국기업은 PER 10배 수준인데 한국은 PER 100배면 어떻겠나. 그러니 외국계가 과감한 투자의견을 빈번하게 내는 것 아니겠냐."

국내 증권사에서 외국계로 옮긴 한 애널리스트의 시각도 크게 다르지 않았다. 그는 "외국계는 글로벌 전체를 분석대상으로 삼는다"며 "좋든 싫든 우리는 글로벌 전체 투자기업을 놓고 '좋게 보는 회사'와 '나쁘게 보는 회사'를 구분해야만 한다"고 답했다.

◆ "특정 기업 의존도 줄이고 애널리스트 능력 키워라"

자본을 키우고, 해외진출을 통해 특정 고객 의존도를 낮추는 것도 필수다.

현직 애널리스트는 "국내 증권사는 법인, 기업이 큰 고객"이라며 "특히 주가관리가 중요한 기업은 법인영업부, 법인자산관리부 등 다양한 이해관계가 형성돼 있다. 이런 기업들은 분석은 하지만 눈치를 많이 살핀다"고 고백하기도 했다.

그는 또 "외국계 증권사는 자본 수준 자체가 달라 직접투자가 든든한 버팀목 역할을 한다"며 "솔직히 이런 기업고객이 전 세계 수천개 중 하나니 눈치 안보고 할 수 있지만 우리는 기업고객 하나 떨어져 나가면 충격이 클 수밖에 없다"고 토로하기도 했다.

리포트 스타일도 보다 과감해질 필요가 있다.

중소 증권사 리서치센터장은 "외국계는 틀릴지라도 인구에 회자될 정도 메시지가 분명하다 보니 시장 반향이 크다"며 "하지만 국내 리포트는 애매한 구성과 어휘로 논지를 흐려 투자자들이 행간을 읽어야 하는 경우가 대부분"이라고 꼬집었다.

그렇다보니 국내 리포트의 경우 보고서의 논리에 면밀한 관찰이 필요하다. 어떤 부분을 나쁘게 봤는지 자세한 내용을 살펴볼 필요가 있다. 목표주가만 보면 안되고 행간을 잘 봐야하다보니 세간에선 국내 리포트 사용법이 회자되기도 한다.

소수의견으로 '능력 차이를 인정해야 한다'는 목소리도 있다.

20년째 현역으로 활동중인 한 애널리스트는 "휴대폰은 설계-제조-판매-소멸까지 3~4년의 사이클이 있다"며 "그런데 제약은 전임상부터-임상1,2,3상-신약 출시까지 15~20년이다. 이 사이클을 겪어본 애널리스트가 국내엔 없다. 해외에도 이 싸이클을 다 겪어본 애널리스트가 많지는 않지만 다국적 제약사를 경험하며 충분한 데이터가 쌓여있다. 실력 차이가 불가피하다"고 진단했다.

한편 금융투자업계는 국내 증권사의 자기자본 규모나 글로벌 경쟁력을 감안했을 때 '독립리서치' 확대를 유일한 대안으로 제시한다.

박신애 자본시장연구원 선임연구원은 "독립리서치 제공회사는 애널리스트가 리서치 보고서를 작성하고 의견(매도/매수 등)을 제공하면서 직·간접적으로 증권사의 경제적 유인에 영향을 받는 것으로부터 자유로울 수 있다"면서 "아울러 주요 고객인 자산운용사, 연기금, 보험사 등 투자자에게 보다 객관적인 리서치를 제공할 수 있다"고 밝혔다.

자본시장연구원에 따르면 미국은 현재 약 250여개 독립리서치 제공회사가 활동중이고, 시장규모는 약 20억달러로 추산되고 있다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)