[서울=뉴스핌] 최주은 기자 = 항공주들의 전반적으로 상승기류 속에 대한항공가 상대적인 약세를 보이며 부진한 흐름이다. 증권가에선 대한항공의 주가 부진의 이유로 실적을 꼽았다.

3일 한국거래소에 따르면 대한항공 주가는 지난달 3일부터 이달 2일까지 약 한달간 5.6%포인트 내렸다. 이른바 ‘물컵 갑질’이 있던 당일(4월12일)에는 주가가 6.55%(2350원) 빠지기도 했다.

반면 경쟁사인 아시아나항공은 점진적인 상승세다. 같은 기간 주가가 5030원에서 5310원으로 6%포인트 올랐다. 제주항공은 보합세다.

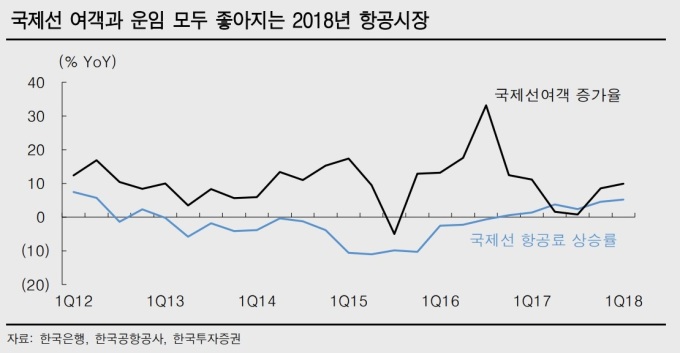

증권가에선 항공주가 본격적인 상승기에 접어들었다고 본다. 출국자 수가 가파르게 상승하고 있어서다. 유가 상승이 부담이긴 하지만 이는 유류할증료 상향으로 상쇄가 가능하다고 봤다. 또 남북, 북미 관계 개선이 외국인 입국에 긍정적인 영향을 줄 수 있다고도 했다.

|

김영호 삼성증권 애널리스트는 “내국인 출국 수요는 지난 2011년부터 작년까지 6년간 연평균 13% 증가율을 보이고 있다”며 “최근 3년간만 해도 두 자릿수 성장률을 보이고 있으며 올해도 구조적으로 출국 수요가 늘고 있다”고 했다. 그는 “유가 급등이 부담으로 작용하는 것은 맞지만 이 부분은 유류할증료 인상으로 어느 정도 상쇄된다”고 설명했다.

정혜정 KB증권 연구원은 “항공주의 경우 지정학적 리스크 축소가 외국인의 방한에 긍정적인 영향을 미칠 수 있다”고 내다봤다.

이런 가운데 유독 대한항공 주가만 약세다. 증권가에선 우선 지난 1분기 실적 부진을 이유로 드는데 2분기부터는 개선될 것이란 전망도 나온다.

박성봉 하나금융투자 애널리스트는 “대한항공의 지난 1분기 매출액과 영업이익은 각각 3조300억원과 1664억원으로 전년동기대비 +5.9%, -13.1% 기록할 전망”이라며 “급유 단가가 상승하는 등 일회성 비용이 반영돼 실적이 시장 컨센서스를 하회할 것 같다”고 말했다.

최고운 한국투자증권 애널리스트도 “1분기 실적이 부진했고 최근 불거진 오너리스크가 투자 심리에 악영향을 미치는 측면도 있다”면서 “항공 실적이 긍정적으로 부각되는 국면이다 보니 상대적으로 사회적 영향에 대해 투자자들이 살피는 것 같은데 이후 회복은 가능할 것으로 본다”고 강조했다.

한편 조현민 대한항공 전무의 물컵 갑질이 있던 날 기관과 외국인은 대한항공 주식을 26만6898주와 7만4301주를 내다 팔았다. 또 최근 기관은 4일 연속 27만2387주, 외국인도 최근 4거래일 동안 26만2457주를 매도했다.

june@newspim.com