中 공용 충전기 시장 점유율 1위

"충전 시장 성장 대표 수혜 기업 될 것" 전망

[서울=뉴스핌] 홍우리 기자 = 글로벌 최대 전기차 시장으로 부상한 중국. 2012년 1만 2800대에 불과했던 중국 신에너지차(연료전지차, 전기차, 하이브리드) 판매량은 지난해 351만 2000대로 급증했다. 전 세계 판매량의 50% 이상이 중국에서 나온 것으로, 중국은 이로써 7년 연속 판매량 세계 1위를 차지했다.

현재 중국의 신에너지차 보유량은 1099만대로 업계는 신에너지차 보유량이 2025년 2500만 대를 돌파한 뒤 2030년에는 8000만 대에 달할 것으로 전망한다. 올해 8월 기준 22.9% 수준인 신에너지차 침투율(신차 판매량 대비 비중) 또한 2025년 내에 30%를 넘어설 것으로 전망된다.

신에너지차 수요 및 판매량이 급증하고 있는 만큼 관련 인프라 건설 필요성도 커지고 있다. 전기차 충전소 건설 및 충전기 설치가 대표적이다.

전기차 충전 만족도를 높이기 위해서는 전기차 한 대당 충전기 한 기가 필요하다는 게 업계의 주장이다. 다만 올해 8월 말 기준 중국 전국의 충전기 수는 431만 5000기로 전기차 보유량에 한참 못 미치는 것으로 나타났다. 중국 전기차 충전 업계 미래가 밝게 점쳐지는 배경이다.

◆ 업계 1위 터라이뎬, 기업가치 2조원 넘어

터라이뎬(特來電·TELD)은 중국 전력설비 및 전기차 충전 인프라 제조·운영 기업이자 중국 촹예반(創業板) '1호 상장사'인 터루이더(特銳德·300001)의 자회사다. 전기차 충전 시장에서의 영향력 확대를 위해 2014년 설립됐다.

모기업의 기술우위와 자금력을 바탕으로 터라이뎬은 중국 공용 충전기 시장에서 점유율 1위에 등극했다. 중국 전역 350개 도시에서 전기차 충전 인프라 운영서비스를 제공 중으로 133개의 자회사를 설립, 500만 대 전기차의 충전을 지원하고 있다.

중국 산업정보제공기관 첸잔(前瞻)산업연구원 자료에 따르면 터라이뎬의 공용 충전기 보유량은 2020년 말의 20만 7400대에서 지난해 8월 말 기준 22만 7100대로 늘어났다. 8개월 동안 9.49% 증가한 것이다.

중국충전연맹 통계자료에 따르면 올해 8월 기준 중국 터라이뎬은 30만 3000대의 충전기를 보유 중으로 공용 충전인프라 시장 점유율(42%) 1위를 차지한 것으로 나타났다. 누적 충전량은 152억 킬로와트시(kWh)에 달하고 일평균 충전량은 2000만 kWh은 돌파했다. 자체 플랫폼 가입자 수도 960만 명에 육박한다.

다만 비공용 충전기 시장에서는 경쟁업체인 싱싱충뎬(星星充電)'에 뒤쳐져 있다. 지난해 8월 말 기준 싱싱충뎬이 관리·운영 중인 개인 소유 충전기는 6만 6500기에 달하는 반면 터라이뎬이 운영 중인 개인 소유 충전기는 1173대에 그쳤다.

규모 면에서뿐만 아니라 기술 면에서도 터라이뎬은 경쟁력을 인정받고 있다. 지난 7년간 연구개발(R&D)에만 13억 위안(약 2584억 1400만 원)을 쏟아부으며 기술개발에 매진한 결과 1371개에 달하는 특허 기술을 확보했다. 특히 전기차 화재 사고를 73%까지 줄일 수 있는 '신에너지차 안전을 위한 충전망 이중보호기술'을 개발함으로써 '세계 충전 인프라 기술 개척자이자 표준 제정자'라는 평가를 얻었다.

중국 '전기차 스마트 충전 국가-지방 연합 공정 연구센터' 건설에도 참여 중이다. 해당 센터는 중국 전기차 스마트 충전 분야의 유일한 국가급 연구센터다.

2016년 엔젤투자를 유지한 것을 시작으로 지금까지 7회에 걸쳐 자금을 조달했다. 모기업인 터루이더와 함께 국가개발은행(國家開發銀行)이 엔젤투자자로 참여했고, 이후 이뤄진 공식 자금 차입과 전략 투자자 유치 때마다 ▲딩후이인베스트먼트(鼎暉投資) ▲싱가포르투자청(GIC) ▲국가전력투자그룹(國電投·SPIC) ▲이브에너지(億緯鋰能) 등 대형 기관·기업들이 주요 투자자 명단에 이름을 올렸다.

지난해 6월 자금 차입 당시 136억 위안, 우리돈 2조 7058억 원의 기업 가치를 인정받았다. 중국과학원이 발행하는 주간지 '후롄왕(互聯網)'과 더번컨설팅(德本咨詢) 등이 공동 발표한 '2022년 신 경제 부문 150대 유니콘 기업'에 랭크됐다.

◆ 모기업서 분할상장 추진, 장기 전망 '낙관'

2020년 11월 말 터루이더가 자회사인 터라이뎬의 분할상장 계획을 밝혔다. 모자기업 모두의 경영 실적이 최근 3개 회계연도 연속 흑자 달성 등 상장 요건을 충족했다면서, 터라이뎬 충전 인프라 사업의 장기적 성장을 도모하고 모자 기업 전체의 자금조달 효율과 종합경쟁력 제고를 위한 것이라고 설명했다.

지난해 7월 제7회 중국 국제 전기차 충전·배터리 교체 산업 대회에서 터라이뎬 위더샹(於德翔) 회장이 "올해 하반기 상장할 것"이라고 선언한 지 일년이 지났지만 터라이뎬의 상장은 여전히 '추진 중'에 머물러 있다. 심지어 A주 메인보드에 상장할 것이라는 당초 계획을 수정, '커촹반(科創板)'에 상장할 것이라고 밝히면서 증시 입성이 어려운 것 아니냐는 우려까지 낳았다.

전문가들은 터라이뎬의 상장 지연이 모기업과의 불분명한 재무관계 때문이라고 분석한다. 터루이더의 100% 자회사인 터라이뎬이 독립 상장하기 위해서는 재무제표가 철저히 분리돼야 하지만 2021년 터루이더 재무제표에는 터라이뎬 실적이 그대로 반영됐고, 터라이뎬 자체 재무제표도 부실했다는 지적이다. 실제로 터루이더는 지난해 12월, 이전 6개월 간의 재무 지표를 정정·보완한 보충 자료를 제출한 것으로 알려졌다.

증시 상장은 터루이더와 터라이뎬의 오랜 숙원사업이다. 순익이 아직 적자인 상황에서 외부 투자자들로부터 자금을 조달해온 만큼 상장을 조속히 마무리짓지 못하면 투자자들의 투자금 회수 및 이자 지급 등에 따른 자금난에 빠질 수 있기 때문이다.

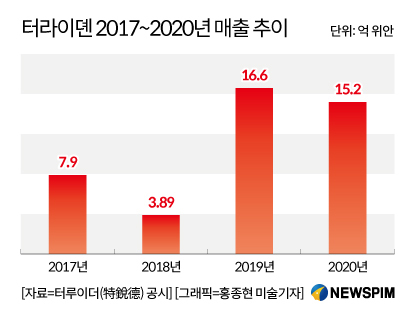

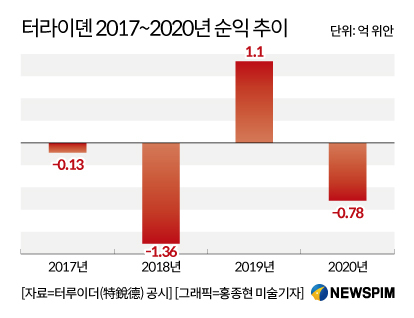

터루이더 공시 자료에 따르면 터라이뎬의 2019~2021년 매출은 각각 21억 2900만 위안, 19억 2500만 위안, 31억 400만 위안을 기록했고, 순익은 마이너스(-) 7512만 2600위안, -1억 7100만 위안, -5132만 800위안으로 집계됐다.

업계는 그러나 터라이뎬의 상장이 '시간 문제'라며 커촹반이 상장 즉시 터라이뎬은 물론, 터루이더 역시 자금조달 어려움에서 벗어나고 수익성이 크게 개선될 것이라고 예상한다. 전기차 수요 급증과 함께 전기차 충전 인프라 시장 또한 급성장하면서 경쟁력과 영향력을 갖춘 터라이뎬의 입지가 더욱 강화될 수 있을 것이란 전망이 크다.

한편 전기차 충전 시장이 성숙하면서 기업의 핵심 경쟁력이 기존의 자원통합능력에서 설비 운영 및 유지 보수능력으로 이동할 것이라는 게 업계의 분석이다. 인프라를 합리적으로 배치하고 제품의 안정성을 유지하며 네트워크 기술 활용 수준을 높여야만 치열해 질 경쟁에서 살아남을 수 있다는 것이다.

이와 관련 터루이더는 터라이뎬의 '가상 충전소' 플랫폼 구축 상황을 공개했다. 해당 플랫폼을 통해 전력량을 최소 300MW, 최대 1300MW까지 조절함으로써 충전 인프라 운영 효율을 높이겠다는 계획이다.

hongwoori84@newspim.com