고금리에 수익성 악화…대출금리 상한 20%

민주당은 20% 초과 시 계약 무효 추진

[서울=뉴스핌] 한태희 기자 = 고금리 장기화로 적자 늪에 빠진 저축은행이 법정최고금리(연 20%) 인상을 바라고 있지만 22대 국회에서도 재조정은 어려울 전망이다. 22대 국회에서 과반 의석을 확보한 더불어민주당(민주당)이 법정최고금리 인상에 나설 움직임 없기 때문이다.

5일 저축은행업계에 따르면 지난해 5559억원대 순손실을 낸 데 이어 지난 1분기에도 1543억원대 적자를 기록한 79개 저축은행은 법정최고금리 인상 시 숨통이 틔일 것으로 기대하고 있다.

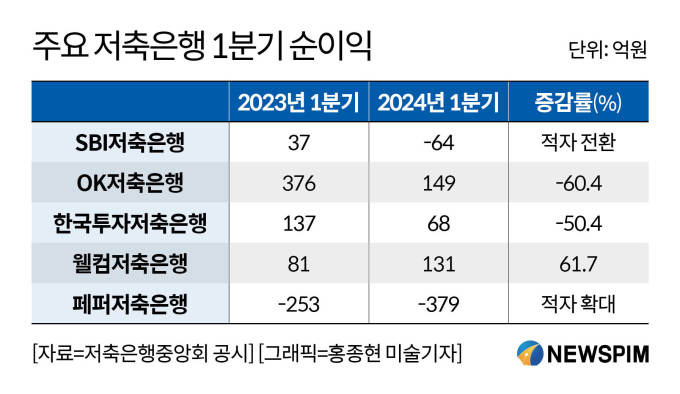

저축은행업계 1위인 SBI저축은행은 지난 1분기 순손실 64억원을 내며 전년 동기 대비 적자 전환했다. SBI저축은행이 분기 순손실을 낸 적은 2015년 이후 약 10년 만이다. 같은 기간 OK저축은행 순이익은 376억원에서 149억원으로 60.4% 줄었다. 한국투자저축은행 순이익도 137억원에서 68억원으로 50.4% 감소했다. 페퍼저축은행은 -253억원에서 -379억원으로 적자가 확대됐다. 다만 웰컴저축은행은 81억원에서 131억원으로 순이익이 61.7% 증가했다.

한 저축은행 관계자는 "법정최고금리가 20%로 정해져 있어 대출 금리를 더 올리기 어렵다"며 "대출금리를 더 올릴 수 있다면 예대마진에 여유가 생기고 수익성이 지금보다 개선될 것"이라고 말했다.

저축은행 적자가 이어지는 배경으로 고금리에 따른 조달금리 상승과 취약차주 부실로 인한 충당금 적립 등이 꼽힌다. 게다가 대출금리 상한이 20%에 묶여 있어 대출을 할수록 수익성이 악화하는 역마진이 발생한 것이다.

저축은행은 수익성이 악화하자 대출을 줄이며 버티기에 들어갔다. 지난 1분기 79개 저축은행 대출 등 여신 규모는 101조3000억원으로 지난해 말(104원)과 비교해 3개월 사이에 2조원7000억원 감소했다.

문제는 저축은행이 대출을 옥죄자 2금융권 이용도 어려워진 취약계층이 불법사금융으로 내몰리고 있다는 점이다. 국회입법조사처가 금융감독원에 접수된 불법사금융 피해상담·신고 건수를 통해 추정한 결과 2019년 5468건에서 2023년 1만7351건으로 151.5% 증가했다.

이에 국회입법조사처는 22대 국회에서 법정최고금리 인상과 연동형 법정최고금리제에 도입 방안을 검토할 필요가 있다고 제안했다.

국회입법조사처는 제22대 국회 입법정책가이드북에서 "대부업 시장 기능을 정상화하기 위해 법정최고금리 인상 방안을 조속히 논의할 필요가 있다"고 설명했다.

법정최고금리 조정 논의 키를 쥐고 있는 민주당은 요지부동이다. 문재인 정부 시절 민주당 주도로 법정최고금리를 현 수준까지 낮춘 터라 이를 되돌리기는 쉽지 않다는 분위기이다.

민주당은 법정최고금리를 유지하는 대신 다른 규제로 취약차주를 보호한다는 계획이다. 민주당은 이자율이 연 20% 초과하는 대출은 이자 계약 전부를 무효화하는 방안에 무게를 두고 있다. 민주당은 이 같은 공약을 4.10총선에서 제시했다. 앞서 이재명 민주당 대표는 21대 국회 당시 같은 내용의 이자제한법·대부업법 개정안을 대표 발의하기도 했다.

저축은행 관계자는 "금리 변동기에 법정최고금리를 고정시켜두면 부작용이 생긴다는 것을 이번에 경험하고 있다"며 "국회에서 관련 논의가 이어졌으면 한다"고 말했다.

ace@newspim.com