고금리·최대 실적 은행과 달리 업황 악화 속 추가 재원 마련 '한계'

[서울=뉴스핌] 이윤애 기자 = 이재명 정부가 '상생금융' 기조 아래 장기연체채권 소각을 위한 8000억원 규모의 '배드뱅크(부실채권 전담은행)' 설립을 추진하면서 보험사·카드사·저축은행 등 2금융권이 난처한 상황에 몰렸다. 업황 부진과 높은 연체율 등으로 건전성 관리에 어려움을 겪는 가운데 수백억 원대 출연금 부담까지 더해져 업계 전반에 긴장감이 돌고 있다.

13일 금융권에 따르면 한국자산관리공사(캠코)는 이달 중 SPC(특수목적회사) 형태로 배드뱅크를 출범시키고 9월부터 업권별 장기연체채권 매입 협약을 체결할 계획이다. 7년 이상, 5000만원 이하 장기연체채권을 일괄 매입해 소각하는 방식이며 전체 재원 8000억원 중 절반인 4000억원을 금융권 출연으로 조달한다. 이 가운데 은행권이 3500억원을 부담하고 나머지 500억원을 2금융권이 분담하는 방안이 유력하다.

|

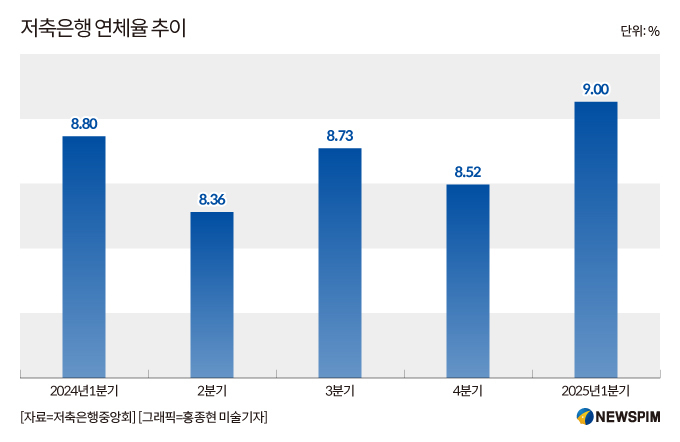

문제는 2금융권의 재무 여력이 이미 한계에 이르렀다는 점이다. 저축은행의 올해 1분기 연체율은 9.00%로 2015년(9.2%) 이후 10년 만의 최고치다. 주요 6개 카드사(신한·삼성·KB국민·현대·하나·우리)의 상반기 당기순이익은 1조1153억원으로 전년 동기(1조3622억원) 대비 18.1%(2469억원) 감소했다. 연체율은 1.42%로 직전 분기(1.62%) 대비 소폭 하락했지만 이는 분기 말 대출채권 매각에 따른 '착시효과'라는 분석이 우세하다.

하반기 전망도 어둡다. 정부의 가계대출 규제 강화와 카드론 신용대출 규제 포함 등 부정적 변수가 이어지면서 수익성 회복은 쉽지 않은 상황이다. 그럼에도 공개 반발이 어려운 이유는 배드뱅크가 소각하는 채권의 상당수가 2금융권 보유 물량이라는 현실 때문이다. 서민금융진흥원 보유 채권을 제외하면 장기연체채권 규모는 대부업체 2조236억원, 카드사 1조6842억원, 은행 1조864억원, 보험 7648억원, 상호금융 5400억원, 저축은행 4654억원, 캐피탈 2764억원, 금융투자 17억원 순이다.

더욱이 이번 사업이 새 정부 출범 초기 핵심 과제인 만큼 업계는 '침묵 모드'에 들어간 상태다. 한 2금융권 관계자는 "분담금이 확정되면 업권 내에서 나눠 낼 수밖에 없다"면서도 "이번 배드뱅크 설립은 사상 최대 실적을 낸 은행권의 상생금융 취지에서 출발했는데 업황이 악화된 2금융권에 동일한 잣대를 들이대는 것은 형평성에 맞지 않는다"고 말했다.

yunyun@newspim.com