EPS 전년 대비 70% 늘어나

기술 혁신과 서비스 차별화

이 기사는 11월 21일 오후 2시55분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 미국 핀테크 섹터의 소형주 세즐(SEZL)이 '텐배거(ten bagger)' 기대주라는 주장이 나왔다.

최근 공개된 3분기 실적이 강한 호조를 이룬 가운데 중장기 이익 성장과 밸류에이션 매력을 앞세워 상승 랠리를 펼칠 것이라는 얘기다.

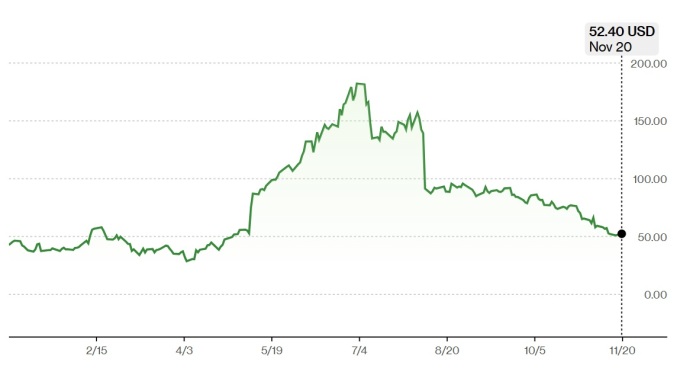

나스닥 시장에서 거래되는 세즐 주가는 11월20일(현지시각) 52.40달러에 거래를 종료해 연초 이후 15.24% 상승했지만 지난 7월 기록한 최고치 186.74달러에서 72% 폭락했다.

불과 수 개월 사이 주가가 곤두박질 친 데는 지난 2분기 실적 발표가 배경으로 자리잡고 있다. 2분기 업체는 월가의 전망치를 훌쩍 웃도는 실적을 공개했지만 경영진이 연간 이익 전망치를 상향 조정하지 않자 투자자들은 공격적인 '팔자'로 반응했다.

이후 3분기에도 업체는 견고한 매출 성장과 수익성 개선을 나타냈지만 투자자들의 매수 심리는 살아나지 않는 모양새다.

시장 전문가들은 고점에서 3분의 1에도 못 미치는 최근 주가가 매수 기회라고 강조한다. 세즐이 핀테크 업계의 후발주자에 해당하지만 혁신적인 비즈니스 모델을 앞세워 빠르고 강력한 성장을 나타내고 있어 저가에 비중을 확대하는 전략이 적절하다는 의견이다.

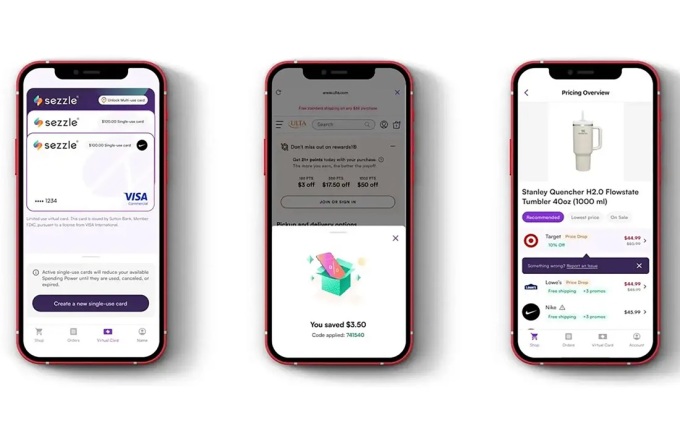

지난 2016년 설립, 창사 10주년을 앞둔 세즐은 미국 미네소타 주에 본사를 두고 주로 미국과 캐나다에서 핀테크 서비스를 제공한다.

핵심 비즈니스는 이른바 '선구매 후결제(BNPL, Buy Now Pay Later)' 서비스다. 소비자들에게 무이자 할부 BNPL 옵션과 구독 기반의 서비스를 제공하고, 수수료와 이자, 그 밖에 금융 수익을 통해 이익을 창출하는 구조다.

페이-인-포(Pay-in-4, 4회 분할 결제) 또는 페이-인-파이브(Pay-in-5, 5회 분할 결제) 등 할부와 분할 결제 서비스를 제공하고 거래 당 6%의 수수료와 0.3달러의 고정 요금을 가맹점으로부터 받는 구조가 창사 이후 단기간에 흑자 달성 및 이익 성장의 강력한 동력으로 작용했다.

경영진은 즉시 결제를 의미하는 '온디맨드(on-demand)와 비자카드로 어디서나 사용 가능한 세즐 애니웨어(Sezzle Anywhere), 익스프레스 체크아웃(express checkout) 등 다양한 상품을 출시하며 소비자의 편의성을 높이고, 반복 사용률을 향상시키는 데 중점을 두고 있다.

세즐 애니웨어는 업체의 파트너사가 아니더라도 비자카드의 사용이 가능한 모든 온-오프라인 매장에서 BNPL 결제가 가능하도록 지원하는 서비스로, 타사와 차별화되는 동시에 시장 접근성과 유연성을 대폭 높인 전략으로 평가 받는다.

익스프레스 체크아웃은 온라인 구매 과정에 빠르고 간편한 결제를 지원하는 솔루션으로, 사용자가 세즐 플랫폼에 미리 등록한 정보를 활용해 쇼핑몰에서 결제 시 별도 입력 없이 서비스를 이용하도록 한다. 결제 과정을 혁신적으로 단순화 한 소위 '원 패스' 혹은 '원 클릭' 서비스로, 사용자의 편의성을 높이는 동시에 이용자 이탈을 제한하는 효과를 가져온다.

이 밖에 업체는 구독자들에게 할인과 전용 오퍼, 신용 혜택 등 금융 측면의 이점을 제공하며 이용자 기반을 확대하는 동시에 인공지능(AI) 및 데이터 기반의 신용 평가와 심사, 미납 시 계정을 정지하는 엄격한 연체 관리로 신용 리스크를 줄이는 전략을 취한다.

과도한 대금 유도 없이 연체 시 즉시 사용을 중지해 스스로 신용 위험을 낮추고, 사용자에게는 성실하게 대금을 지불할 인센티브를 제공한다는 것. 사용자 친화적인 동시에 책임 금융을 강조하는 비즈니스 철학이다.

경영진은 수익 창출 뿐 아니라 인프라 구축에도 커다란 무게를 둔다. 2025~2026년 사이 플랫폼의 안정성과 상품 다변화를 위해 1500만달러 투자한다는 계획이다. AI를 포함해 금융 관련 기술 혁신으로 심사의 정확도를 높이는 한편 소비자 경험을 개선하고, 운영 효율성을 강화한다는 포석이다.

업체는 신용 평가 측면의 혁신과 상품 차별화, 기술력을 기반으로 미국과 캐나다의 BNPL 시장에서 점유율 확대에 공격적으로 나서는 움직임이다.

지난 3분기 업체의 매출액은 1억1680만달러를 기록해 전년 동기에 비해 약 67% 급증했고, 순이익은 2667만달러로 약 73% 뛰었다. 조정 주당순이익(EPS)은 0.75달러를 기록해 1년 전에 비해 70% 이상 늘어났다.

3분기 매출액과 순이익 모두 투자은행(IB) 업계 전망치를 각각 10% 내외로 상회했다. 3분기 기준 업체의 순이익률은 22.84%로 집계, 이익 성장과 함께 수익성도 합격점이라는 평가다.

업체는 3분기 총거래금액(GMV)이 10억달러로 전년 동기에 비해 59% 늘어났다고 밝혔다. 구독자 수는 78만명을 웃돌았다. 분기 매출액과 실적 모두 역대 최대치를 기록했다.

북미 BNPL 시장에서 세즐의 점유율은 아직 1%에도 못 미치는 상황이다. 다양한 조사 기관의 데이터를 종합하면 2025년 기준 북미 BNPL 시장 규모는 2570억달러 가량으로 집계됐다. 전자상거래 결제에서 BNPL 비중은 약 8.5%로 나타났다.

애프터페이와 어펌, 클라나 등 5개 대형 업체가 북미 시장의 절반 이상을 차지하는 가운데 세즐은 차별화된 서비스로 존재감을 확대하고 있다.

또 시장 전체 성장률이 연평균 27%에 달하고, 2033년 전세계 BNPL 시장 규모가 8015억달러에 이를 것으로 보여 가파른 성장 기회가 열려 있다는 의견에 힘이 실린다.

세즐 경영진은 2026 회계연도 주당순이익(EPS)이 최대 4.35달러에 이를 것으로 예상한다. 구독 상품의 소비자 기반이 지속적으로 확대되는 데다 세즐 밸런스(Sezzle Balance)와 머니 아이큐(Money IQ) 등 이른바 금융 웰니스 기능, 해외 진출과 SaaS(Software-as-a-Service) 기반의 데이터 인텔리전스가 중장기 성장 동력이라는 설명이다.

세즐 밸런스는 사용자가 예산 관리 도구와 디지털 지갑을 이용해 자신의 지출 습관을 분석하고, 건전하게 자산을 관리하도록 하는 솔루션이다.

책임감 있는 소비를 장려하고, 신용 이력이 부족한 사용자도 손쉽게 재정 관리를 시작할 수 있도록 돕는 데 목적을 둔 서비스라고 경영진은 설명한다. 특히 금융 소외 계층에게 유익한 서비스로, 사용자의 소비 내역 분석 및 예산 초과 시 알림 등 자기 주도적인 금융 활동을 유도한다.

머니 아이큐는 이용자들의 금융 이해도를 높이기 위한 교육형 서비스다. 신용 관리와 예산 짜기, 현명한 소비 습관 등 일상에 활용할 수 있는 금융 지식과 팁을 사용자에게 제공하는 데 목적을 둔다.

이를 통해 소비자는 자신의 '금융 웰빙'을 스스로 점검하고, 필요한 경우 추가적인 리소스를 활용해 재정 상태를 개선할 수 있다고 경영진은 설명한다.

두 가지 서비스 모두 세즐 이용자들이 단순 소비를 넘어 재정 건전성을 강화하는 한편 자기 주도적이고 지속적인 금융 습관을 기를 수 있도록 설계된 프로그램이다.

shhwang@newspim.com