유사 합병안 등장 전망, 점유율 집중도 상승

이번 합병 시사점, 증권업계에 미칠 영향 진단

이 기사는 11월 27일 오후 4시20분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <중국판 골드만∙JP모건 키운다①② 中 항모급 증권사 탄생>에서 이어짐.

2. 대형사의 지역증권사 흡수 '중신증권+광저우증권'

2019년 중신증권(中信證券)와 광저우증권(廣州證券)의 합병은 업계 대형 증권사가 지역 증권사를 흡수한 전형적인 증권사간 통합 사례로 꼽힌다.

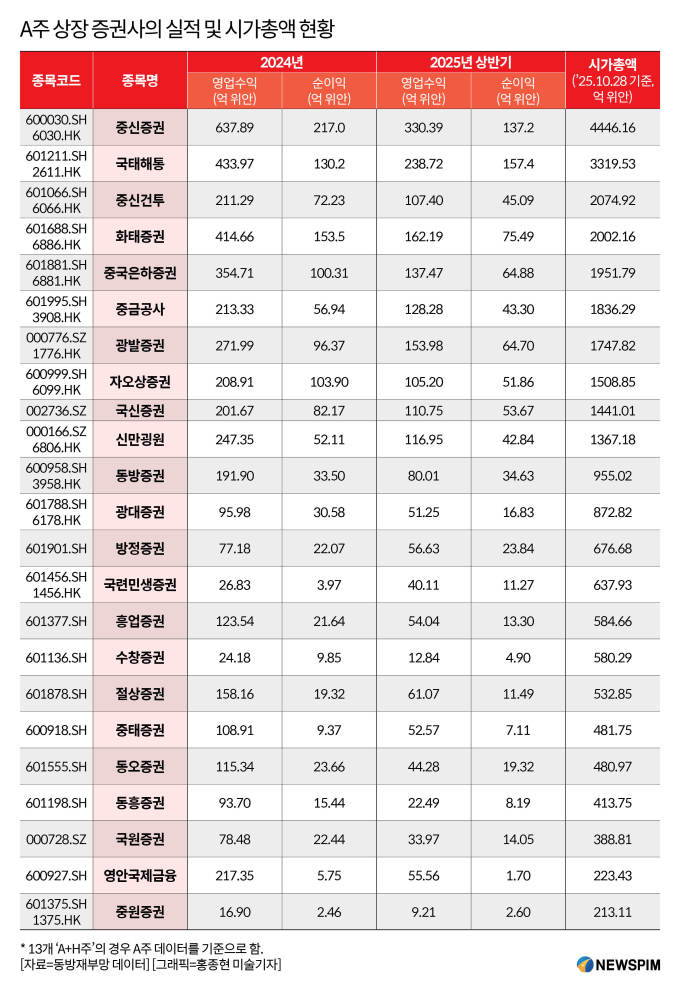

당시 중신증권은 상하이증권거래소(600030.SH, 2003년 1월 6일 상장)와 홍콩거래소(6030.HK, 2011년 10월 6일 상장)에 상장돼 있는 대형 'A+H 증권사'로, 중국 증권업계에서 이미 리더급 입지를 구축하고 있는 상태였다.

중신증권은 '광저우월수금융주타그룹유한공사(廣州越秀金融投資集團有限公司)'가 보유한 광저우증권(이후 중신증권화남<中信證券華南>으로 개명) 지분 100%를 주식 발행 방식으로 인수했다.

중신증권이 광저우증권과 통합함으로써 얻은 가장 큰 가치는 광저우증권이 보유한 화남(華南) 지역 특히 광둥(廣東)성 일대의 브로커리지(위탁매매) 영업망 확보였다. 이를 통해 핵심 지역의 네트워크 경쟁력을 대폭 강화할 수 있었다.

또한 광저우증권의 고객 자원을 자사 자산관리 시스템에 편입해 교차 판매를 확대했고, 비용 최적화를 위해 백오피스 기능을 통합하고 중복 영업점을 폐쇄하면서 운영 효율성을 개선했다.

합병 계획을 발표했을 당시 중국 증권시장은 상대적으로 침체된 국면이었다. 일부 투자자는 통합 비용과 광저우증권의 기존 사업 품질에 대해 우려를 나타냈고, 단기적으로 중신증권 주가 반응은 크지 않았다.

하지만 시간이 지나면서 통합 효과가 가시화되고 중신증권의 업계 리더 지위가 더욱 공고해지면서, 장기적 가치가 재평가되었고 주가는 이후 안정적인 상승세를 나타냈다.

두 증권업계 대표 합병 사례를 통해 내릴 수 있는 결론은 '강대강 통합'이든 '대형 증권사의 지역 증권사 인수'든 성공적인 합병 판단 기준은 사업 보완성, 지역 확장, 비용 절감에 기반하고 있다.

주가의 흐름을 살펴보면, 단기적으로는 시너지 효과에 대한 시장 기대심리에 따라 급등할 수 있는 만큼 합병 소식 이후 상한가 랠리를 기록할 수 있다. 장기적으로는 실제 통합이 순조롭게 진행되며 시너지 효과가 수익확대로 이어질 때, 비로소 기업 가치가 완전히 드러나게 되고 그에 따른 주가 상승을 기대할 수 있다.

◆ 증권업계에 미칠 영향 '리더화·리레이팅'

이번 인수합병 사례는 증권업 전체에 큰 영향을 미치며, 업계의 '리더화' 흐름을 한층 더 강화할 전망이다.

다른 유망한 증권사들 특히 2·3위권 증권사들이 자사의 전략적 포지셔닝을 다시 고민하게 만들고, 업계에서의 입지를 확대하기 위해 유사한 인수합병을 추진할 가능성이 크다는 것이다.

그 결과 증권사 라이선스 수가 점차 정리되고, 업계 집중도(CR5/CR10)는 빠르게 높아질 전망이다. 참고로 CR5는 업계 상위 5위 기업의 시장 점유율, CR10은 상위 10위 기업의 시장 점유율을 의미하는 것으로 상위 5위 기업의 점유율이 높아질 경우 업계 집중도가 더욱 높다고 판단할 수 있다.

밸류에이션(실적대비 주가 수준) 측면에서 보면, 만약 대형 증권사들이 인수합병과 내생적 성장을 통해 수익성의 안정성과 성장성을 입증한다면, 시장은 그들에게 더 높은 밸류에이션 프리미엄을 부여할 충분한 근거를 확보하게 되는 셈이다.

올해 증권업계는 전반적으로 눈에 띄는 실적 개선세를 이뤄냈지만 주가 흐름은 이를 따라가지 못했고, 증권주의 밸류에이션은 여전히 낮은 수준이다.

2025년 3개 분기(1~3분기) 상장 증권사의 지배주주 귀속 순이익은 전년 동기 대비 62.4% 증가했고, 상장 보험사의 세전 순이익 또한 증가하면서 전년 동기 대비 증가율은 3개 분기 기준 33.5%, 3분기 단독 기준 68.3%를 기록했다.

하지만, 주가 흐름은 실적과 괴리를 보였다. 올해 들어 상하이종합지수, 선전성분지수, 창업판지수의 상승률은 각각 17.28%, 24.64%, 42.06%를 기록했지만, CSI300(滬深∙후선300지수, 상하이∙선전 양대 증시 상장사 중 일정 규모와 유동성을 보유한 300개 대형 종목의 주가를 반영해 산출한 지수) 중 비(非)은행 금융지수(증권∙보험)의 상승률은 같은 기간 5.81%에 그쳤다.

이 같은 밸류에이션과 수익성 간의 격차가 점차 확대되면서 현재 증권섹터에는 '가치 저평가 구간(밸류 갭)'이 형성된 상태다. CSI300 비은행 금융지수의 최근 주가순자산비율(PBR, 주가/주당순자산)은 1.47배로, 역대 백분위의 23.87% 수준에 머물러 있다.

향후 부채 측면의 개선과 자산 측면의 안정(장기 금리의 안정)이 이루어진다면, 증권업계 전반의 밸류에이션 회복이 기대된다는 평가가 나온다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com