[서울=뉴스핌]박공식 기자 = 월가의 불안이 희망으로 바뀌고 있다.

현지시간 7일 월스트리트저널(WSJ)에 따르면 인공지능(AI) 투자 열풍이 실제 이익으로 이어지지 못할 것이라는 우려에 지난달 한때 급락했던 뉴욕 증시가 최근 반등하며 최고가에 다가서고 있다.

신문은 "월가 투자자들이 증시를 다시 낙관하는 배경에는 ▲밸류에이션 우려가 과도했을 수 있다는 판단 ▲경제 성장에 대한 낙관 ▲인플레이션 완화 등 5가지 이유가 자리한다고 했다.

◆ 추가 상승 여지

뉴욕증시는 주가수익비율(PER= 현재주가 / 12개월 예상 주당순익)이라는 전통적 척도로 보면 매우 비싸 보일 수 있지만 1990년대 닷컴 버블기에는 아직 못미친다. 다른 측정 기준으로 봐도 그렇다.

월가의 많은 분석가들은 주가의 고평가 여부를 측정하는 가장 좋은 방법 중 하나로 PER의 역수인 주식수익률(주식에 투자했을 때 기대할 수 있는 수익률)과 안전자산인 국채 수익률을 비교하는 것이라고 생각한다. 이는 주식에 투자해서 기대할 수 있는 수익률이 안전 자산 대비 어느 정도인지를 보여준다.

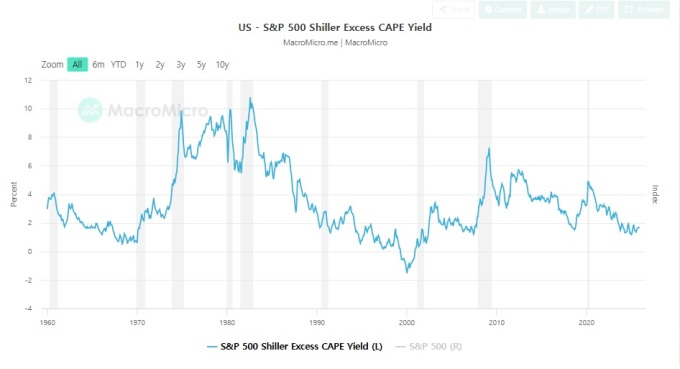

대표적인 것이 주식시장의 장기 투자 매력이 어느 정도인지 보여주는 "초과 CAPE 수익률(excess CAPE yield)"이다. S&P500의 과거 10년간 인플레이션 조정 평균 수익을 현재 주가로 나눈 실질 주식 투자수익률(CAPE 비율의 역수)에서 10년 만기 국채의 실질 수익률을 뺀 값이다.

11월 현재 이 값은 1.7%로 역사적으로 낮은 구간에 들어 있다. 비싸진 주가로 국채 대비 주식 투자에 따르는 보상이 줄었음을 의미한다. 다만 지난 1월의 1.2%에 비하면 오히려 높아져 있다. 연준의 금리인하 재개와 고용시장 둔화로 미국 10년물 국채 수익률이 하락한 덧분이다.

더구나 닷컴버블이 한창이던 1999년과 2000년초의 마이너스 1.5%에 비하면 지금의 '초과 CAPE 수익률'은 여전히 높은 편이다.

◆경제성장이 기업 실적을 뒷받침한다

올 들어 고용 증가세가 둔화하고 실업율은 높아졌다. 시장 일각에선 이를 두고 경기 후퇴의 신호라고 지적한다.그러나 투자자들과 이코노미스트들은 크게 걱정하지 않는다.

많은 사람들은 신규 고용 둔화가 이민자의 급감 때문이라고 본다. 더구나 추수감사절 휴가 시즌의 소비는 왕성하게 출발했고 주간 실업급여 청구건수는 예상을 밑돌아 고용시장이 급냉하지는 않고 있음을 보여줬다.이 모든 여건은 기업들의 순익(바텀 라인)에 긍정적이다.

애낼리스트들은 특히 빅테크들이 AI 인프라에 막대한 자금을 투자하고 있지만 2026년 빅테크들은 또 한번의 최고의 해를 맞이할 것으로 기대하고 있다.

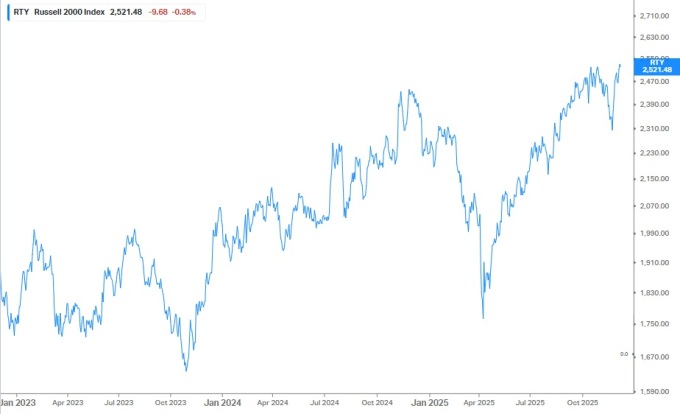

◆빅테크 주식만 좋은 게 아니다.

엔비디아(종목코드 : NVDA)와 마이크로소프트(MSFT), 메타플랫폼스 등 빅테크의 S&P 500내 비중은 매우 커켰다. 따라서 AI 미래에 대한 의구심은 이들 빅테크는 물론이고 지수 전체에 손실을 가져오기 마련이다.

다만 빅테크의 덩치가 커졌다고 다른 종목들이 저조하라는 법은 없다. 중소기업을 구성된 러셀 2000지수는 지난주 사상 최고치를 돌파했다. S&P500 동등 가중지수(equal weight index, 500개 종목을 시가총액 크기에 관계 없이 모두 동일한 비중으로 편입) 역시 사상 최고치에 근접했다.

이는 기술주 중심의 매도세를 크게 우려하지 않아도 된다는 희망을 준다. 투자은행 베어드의 시장전략가인 마이클 안토넬리는 "빅테크들만이 아니라 그 밖의 기업들도 시장의 관심과 투자를 받고 있다"고 말했다.

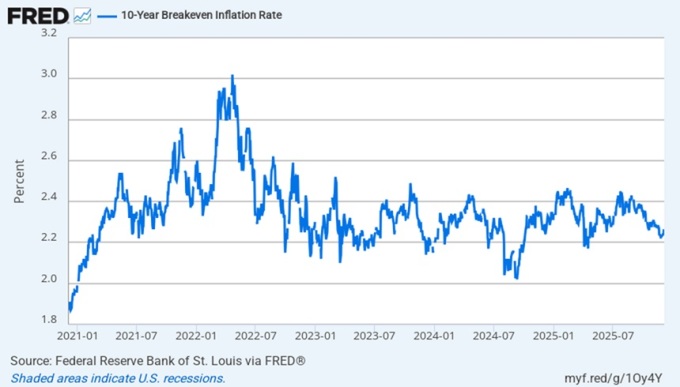

◆인플레이션 기대심리의 안정

투자자들이 우려하는 것은 인플레이션이 계속해서 연준의 2% 목표치를 웃돌고 있는 점이다. 연준이 중시하는 근원 개인소비지출 물가 상승률(y/y)은 2.8%로, 여전히 3% 부근에 머물러 있다.

인플레이션이 고착화하면 연준이 금리 인하를 지속하기 힘들어진다. 도널드 트럼프 대통령이 지명한 연준 의장이 주도해 금리를 내리더라도 시장에 충격을 줄 가능성이 있다.

다만 투자자들은 인플레이션 압력이 누그러지고 있다고 확신한다. 채권시장이 반영하는 기대 인플레이션(BEI)을 통해서도 이를 확인할 수 있다. 명목 10년물 국채 금리에서 실질 금리(10년물 물가연동국채 수익률, 즉 10년물 TIPS 수익률)를 뺀 BEI는 2022년 정점에서 크게 낮아져 2.25% 부근에서 횡보하고 있다. 채권시장 내 기대 인플레이션이 안정돼 있음을 의미한다.

◆ 장기 경제 성장 전망 개선

투자자들의 장기 경제 전망 역시 낙관적이다. 앞으로 수개월 동안 경제가 어떻게 될지는 몰라도 경제 상황은 2008년~2009년 금융 위기 이후의 10여 년 보다는 훨씬 양호하다.

연준은 몇 년 동안 경기 부양을 위해 제로금리 정책을 구사하며 실질 금리를 마이너스권에 묶어뒀었다. 경제체력이 높은 금리를 부담하지 못할 만큼 약해져 있던 이 시기, 투자자들과 이코노미스트들은 장기 불황의 도래를 걱정해야 했다.

지금 상황은 그 때와 많이 다르다. 국채 시장의 실질금리(TIPS 수익률)는 미국의 금융위기 이전 수준으로 높아져 있다. 높은 실질 금리를 감당할 만큼 경제 체력이 높아졌다고 볼 수 있다. 인플레이션의 상승과 정부 재정적자 확대의 영향도 있지만 AI 인프라와 재생 에너지 등의 분야에서 민간 주도 투자가 활기를 띠고 경제 성장 전망이 밝아진 것이 일조했다.

뉴버거 버먼의 선임 포트폴리오 매니저인 타노스 바르다스는 "실질 수익률(실질 금리)이 플러스일 때는 많은 투자자가 주식이든 채권이든 투자 확신이 커진다"며 "경제가 잠재성장률을 웃도는 수준으로 운영되고 있는 것 같다"고 말했다.

kongsikpark@newspim.com