증시 훈풍 제한적, 시장 왜곡에 주주환원 확대 해야

"자사주 비중 높고 PBR 낮은 기업, 자사주 소각 강제해야"

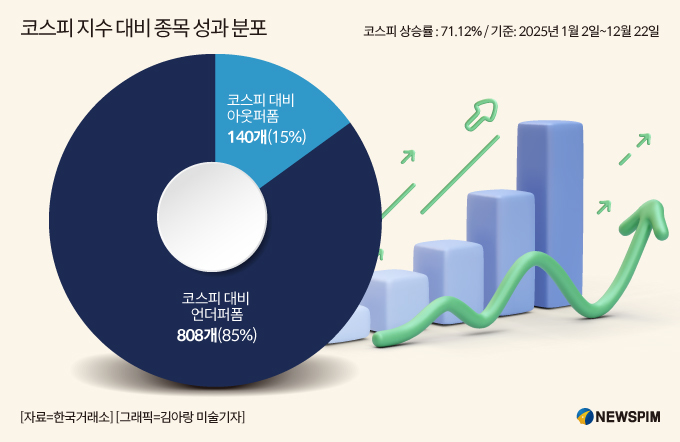

[서울=뉴스핌] 김가희 기자 = 올해 코스피 지수가 70% 넘게 급등했지만, 지수를 웃돈 종목은 10개 중 1~2개에 불과한 것으로 나타났다. 지수 랠리 속에서도 대다수 종목의 성과가 제한되면서 자사주 매입·소각 등으로 기업이 직접 주가 부양에 나서야 한다는 주주환원 요구가 다시 고개를 들고 있다.

23일 한국거래소에 따르면 올해(1월 2일~12월 22일) 코스피 지수는 71.12% 상승했으나, 같은 기간 코스피 전체 948개 종목 가운데 지수 수익률을 상회한 종목은 140개에 불과했다. 이는 전체의 약 15% 수준으로 코스피 종목 10개 중 1~2개만이 지수 대비 아웃퍼폼(Outperform)한 셈이다.

|

지수는 큰 폭으로 올랐지만 상당수 종목은 이를 따라가지 못하면서, 투자자 입장에서는 지수 랠리가 체감되지 않는 구조가 고착화되고 있다는 지적이 나온다. 유동성이 시장 전반으로 확산되기보다는 일부 종목에만 집중되는 흐름이 이어지고 있다는 분석이다.

이재만·박성제 하나증권 연구원은 지난 22일 리포트에서 "2025년 국내 증시 100개 대형주 중 94개 기업의 주가가 수익률 플러스를 기록했다"면서도 "100개 대형주 중 코스피 대비 주가수익률 아웃퍼폼 기업 수는 42개에 불과해 선별 투자가 필요하다는 인식이 확산될 수 있다"고 짚었다.

시장에서는 이러한 구조가 자사주 매입·소각, 배당 확대 등 주주환원 정책에 대한 요구를 키우는 배경이라고 보고 있다. 지수 상승 국면에서도 개별 종목의 성과가 제한적인 만큼 기업이 직접적인 주가 부양에 나서지 않으면 투자 매력이 떨어질 수 있다는 것이다. 기업 실적 개선 없이 지수만 오르는 장세에서는 투자자들이 단기 모멘텀보다 직접적인 주주환원 정책을 선호할 가능성이 커진다는 진단도 나온다.

실제로 상장사들은 자사주 소각 방침을 내놓으며 투자자 유인책 마련에 나서고 있다. 셀트리온은 올해에만 약 9000억원 규모의 자사주를 소각했다. 발행주식 수 감소를 통해 주당순이익(EPS) 개선 효과와 함께 주주가치 제고를 노린 조치로 풀이된다. 이 밖에도 피에스텍, DB손해보험, 에스티아이, 미스토홀딩스, 영풍 등 여러 기업이 자사주 소각 방침을 밝히며 주주환원 강화에 동참하고 있다.

설태현 DB증권 연구원은 "자사주 소각은 EPS에는 직접적인 변화를 주지 않지만 주가수익비율(PER) 멀티플 확대를 통해 주가를 상승시키는 동인으로 작용한다"며 "자사주 소각의 진정한 가치는 재무적인 수치 변화가 아닌 시장 밸류에이션의 질적 변화에서 발생한다"고 설명했다. 그러면서 그는 "자사주 비중이 높고 업종 대비 주가순자산비율(PBR)과 자기자본이익률(ROE)이 낮은 기업이 자사주 소각 확정 시 주가 상승 여력이 높을 것"이라고 덧붙였다.

rkgml925@newspim.com