분류 기준 '모호', AI로 자료만 분석해도 규제 대상

망분리·빅데이터에 AI까지 규제 확대, 기술 고도화 방해

[서울=뉴스핌] 정광연 기자 = 오는 22일 '인공지능 발전과 신뢰 기반 조성 등에 관한 기본법(AI 기본법)' 시행을 앞두고 금융권에서는 금융 AI 발전을 오히려 위축시킬 수 있다는 우려가 커지고 있다. 기본법의 핵심인 '고영향 AI' 분류 기준이 모호해, 대출심사 과정의 일부에만 AI를 활용해도 규제 대상이 될 수 있다는 이유에서다.

망분리와 빅데이터 등 이미 규제 부담이 적지 않은 상황에서 AI에 대한 정부 감독권까지 확대되면서 금융사들의 부담이 더욱 가중되고 있다는 지적이 나온다. 정책 전반에 걸쳐 '회색지대'가 넓게 남아 있는 만큼 정부와 금융당국, 금융권 간의 적극적인 논의가 필요하다는 목소리도 커지고 있다.

21일 과학기술정보통신부 등에 따르면 AI 기본법은 사용자의 권리와 의무에 영향을 미칠 수 있는 고위험 사례를 '고영향 AI'로 분류하고, 이에 대해 다양한 관리·감독 의무를 부과하도록 규정하고 있다. 금융권에서는 대출심사에 활용되는 AI가 대표적인 고영향 AI 사례에 해당할 수 있다고 보고 있다.

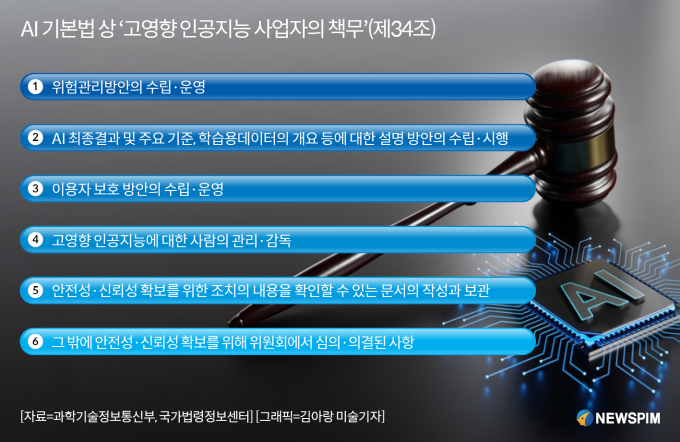

고영향 AI 또는 이를 활용한 제품·서비스를 제공하는 경우 ▲위험관리 방안의 수립·운영 ▲AI가 도출한 최종 결과와 주요 판단 기준, 학습 데이터 개요에 대한 설명 방안 마련 ▲이용자 보호 방안 수립 ▲사람에 의한 관리·감독 ▲안전성과 신뢰성 확보 조치에 대한 문서 작성·보관 등의 의무를 이행해야 한다. 이행이 미흡하다고 판단될 경우 주무 부처인 과기부로부터 최대 3000만원의 과태료가 부과될 수 있다. 서비스 자체에 대한 신뢰도가 무너지기 때문에 정상적인 AI 활용이 어려워진다.

금융권이 특히 문제 삼는 부분은 '고영향 AI' 판단 기준의 불명확성이다. 망분리 규제로 인해 금융사는 외부와 연동되는 생성형 AI를 사용할 수 없고, 내부 자료 분석 등 제한적인 용도로만 AI를 활용하고 있다. 그럼에도 단순 분석 도구로 AI를 사용했다는 이유만으로 고영향 AI로 분류될 가능성을 배제할 수 없다는 점에서 부담이 크다는 것이다.

한국금융연구원도 '인공지능기본법 하위법령(안)의 금융 분야 시사점과 개선 방향' 보고서를 통해 이 같은 문제를 지적했다. 보고서는 "대출심사 과정에서 AI가 최종 결정에 '상당한 영향'을 미치거나 최종 결정을 하는 경우 고영향 AI로 자동 분류되지만, '상당한 영향'의 정의가 모호하다"고 밝혔다.

은행원이 AI 분석 결과를 참고해 판단하더라도 의사결정에 간접적 영향을 미칠 수 있는데, 이를 상당한 영향으로 해석할 여지가 있다는 의미다. 이 경우 AI를 단순 참고 자료로 활용하는 것만으로도 모든 대출심사가 고영향 AI의 결과로 간주될 수 있다.

시중은행 관계자는 "대출심사는 은행원이 하고 AI는 절차의 실효성을 위한 도구(tool)로 활용되는 수준"이라며 "망분리나 데이터 활용 관련 규제로 AI가 대출심사를 전담하는 건 불가능하다. 이런 상황에서 AI를 쓰기만 해도 고영향으로 분류된다면 부담이 클 것"이라고 설명했다.

금융위원회와 금융감독원의 관리, 감독을 받는 상황에서 과기부까지 더해진 이른바 '3중 규제'도 부담스럽다는 반응이다.

금융권은 금융위가 1분기 시행을 예고한 '금융 분야 통합 AI 가이드라인'에 따라 AI 위험 관리 및 윤리 원칙 수립을 위한 최고의사결정기구를 설치하고 독립적 위험 관리 전담조직도 구성해야 한다.

또한 Al 기본법과 금융소비자보호법, 신용정보법, 개인정보보호법 등 적용 법규를 사전에 파악해 업무절차에 반영하고 이에 따른 소비자 보호대책도 마련해야 한다.

여기에 금감원이 역시 1분기 중 '금융분야 AI 위험관리 프레임워크(AI RMF)'를 도입함기로 결정하면서 금융사들은 ▲AI 거버넌스 ▲AI 위험평가 ▲AI 위험통제 등 3단계에 따른 대책도 수립해야 한다.

백연주 한국금융연구원 연구위원은 "AI 기본법 기본구조는 회색지대가 넓고 금융회사의 AI 기반 혁신을 저해할 가능성이 있다"며 "정부와 금융권은 세부 기준을 구체화하고 절차적 효율성을 높이기 위한 논의를 조속히 진행해야 한다"고 밝혔다.

peterbreak22@newspim.com