아시아 지역 낮은 마진과 가격 변동성 문제

트루이스트, "경기 순환적 안정화" 평가

웰스파고, 서구 수요 개선으로 주가 상승 예측

이 기사는 1월 29일 오후 4시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<에이브이넷 ① 컴퓨팅·항공우주·방위 수요 급증에 신고가>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 수요 모멘텀 지속과 낙관적 전망

에이브이넷(종목코드: AVT)이 공개한 2026회계연도 2분기 기초 수요 지표는 긍정적 흐름을 보였다. 컴퓨팅과 항공·방위 분야의 강한 수요가 두 자릿수 매출 성장을 견인했으며, 수요 창출 매출은 전분기 대비 7% 증가했다. 설계 등록과 설계 성과도 모두 이전 분기보다 늘어 향후 매출 파이프라인 강화를 예고했다.

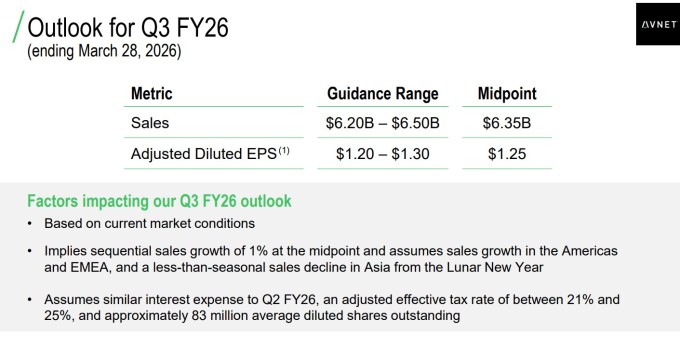

에이브이넷은 3분기 매출을 62억~65억 달러, 조정 희석 EPS를 1.20~1.30달러로 전망했다. 갤러거 CEO는 "현재 나타나는 추세는 고무적이며, 3분기 전망은 계절적 성장세를 상회하고 마진 개선을 시사한다"고 강조했다.

켄 제이콥슨 최고재무책임자(CFO)는 "2026년은 에이브이넷이 고객과 공급업체가 끊임없이 변화하는 시장 상황에 적응할 수 있도록 도울 수 있는 여러 기회를 제공할 것"이라며 성장과 마진 확대에 대한 기대감을 표명했다.

◆ 리스크 요인과 과제

다만 일부 과제도 남아 있다. 아시아 지역의 구조적으로 낮은 마진이 전체 수익성에 부담을 주고 있으며, 파넬의 높은 재고 집약적 모델도 개선이 필요한 부분으로 지적된다.

또한 메모리와 스토리지, 네트워킹 부품 등 주요 기술 분야에서 가격 변동성이 감지되고 있으며, 공급업체의 리드타임 증가와 제한적인 고객 가시성 문제도 여전히 존재한다. 환율 변동과 디지털 솔루션 시장의 경쟁 심화 역시 향후 실적에 영향을 미칠 수 있는 요인이다.

◆ 월가 반응은 신중한 낙관론

CNBC 집계에 따르면 에이브이넷을 커버하는 6개 투자은행 중 1곳이 '강력 매수', 2곳이 '보유', 3곳이 '시장수익률 하회' 의견을 제시했다. 평균 목표주가는 55.50달러로 28일 종가 대비 7.44% 낮은 수준이다.

웰스파고는 '비중 축소' 의견을 유지하면서도 목표주가를 43달러에서 48달러로 상향했다. 웰스파고는 에이브이넷이 수요 회복의 신호를 지속적으로 보고 있으며, 분기별로 예약 대비 매출 비율(book-to-bill)이 다시 개선되고 있다고 진단했다. 아시아 지역이 회복을 주도하는 가운데 웰스파고는 서구 지역에서의 수요 개선이 영업이익(EBIT) 회복을 뒷받침하며 주가 상승을 견인할 것으로 전망했다.

트루이스트는 '보유' 의견을 유지하되 목표주가를 55달러에서 65달러로 올렸으며, "경기 순환적 안정화가 점점 더 뚜렷해지고 있다"고 평가했다. 트루이스트는 에이브이넷이 경기 순환적 회복 과정에서 점진적으로 나아가고 있으며, 실적과 전망이 개선되고 있다고 투자자들에게 전했다.

1921년 설립된 에이브이넷은 애리조나주 피닉스에 본사를 둔 포춘 500대 기업으로, 전 세계 140개국에서 45만개 이상의 고객사게 반도체, 인터커넥트, 수동소자 등을 공급하고 있다. 지난 13년 연속 배당금을 인상해 왔으며, 현재 배당수익률 2.33%를 기록 중이다.

kimhyun01@newspim.com