반세기 최고 이익률에도 공급 한계

구조적 수요로 줄어든 분모, 셈법 변화

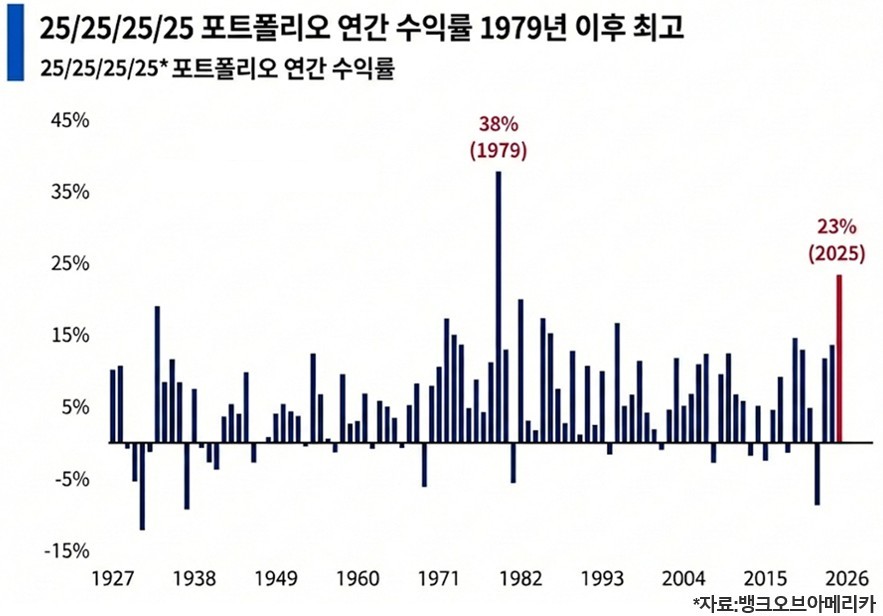

25:25:25:25, 작년 수익률 46년 만 최고

이 기사는 2월 10일 오후 3시15분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<[자원전쟁] ③이미 부족한 금속 시장…비축 경쟁까지 붙는다>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 각국 정부가 안보 논리를 내세워 원유와 곡물을 비축하듯 중앙은행도 준비금을 지키기 위해 금을 쌓고 있다. 달러 자산의 가치가 훼손될 수 있다는 우려가 커지는 가운데 경제 제재에 따라 동결이 불가능하고 통화정책으로 찍어낼 수도 없는 실물 금으로의 이동이 빨라졌다.

시중의 물량이 줄면 같은 돈이 들어와도 가격은 민감하게 반응할 수밖에 없다. 금값은 이미 생산 비용으로는 설명되지 않는 영역에 들어섰고 이런 흐름은 더욱 고착화될 조짐을 보인다는 전망이 나온다. 달러 자산이 제 기능을 한다는 전제위에서 투자의 교과서로 통하던 '60대 40의 포트폴리오 모델'도 재편을 요구받고 있다.

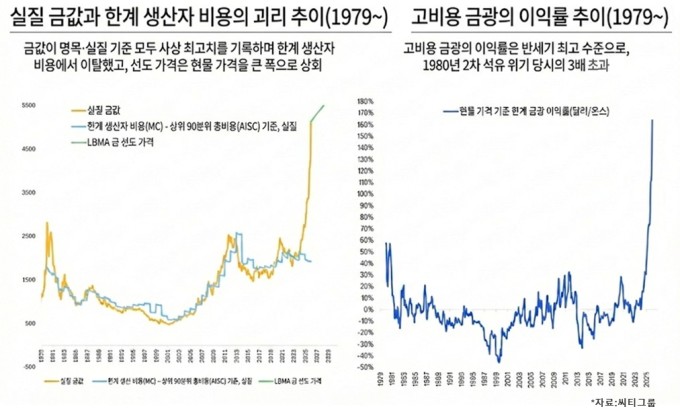

◆가격 체계의 변화

과거 원자재 가격은 생산 비용을 중심으로 움직여왔다. 가격이 원가 위로 오르면 증산 유인이 생기고 늘어난 공급이 시세를 다시 끌어내리는 구조다. 특히 금에서는 시장에서 고비용 광산이 손익분기를 맞추는 지점이 그 기준선 역할을 해왔다. 가격이 이 선 위로 올라가면 채산성이 낮은 광산까지 증산에 나선다는 신호가 됐다.

|

하지만 현재 금 시장에서 이 기능이 작동하지 않는 것으로 보인다. 씨티의 연간 원자재 전망 보고서에 따르면 현재 고비용 금광의 이익률은 반세기 이래 최고 수준이다. 2차 오일쇼크 여파가 가해지던 1980년 당시의 3배를 초과한다고 한다. 그런데도 공급은 늘지 않는다. 금광 개발에는 수십년이 걸리고 생산량은 연간 3500~3600톤 내외에서 거의 움직이지 않는다.

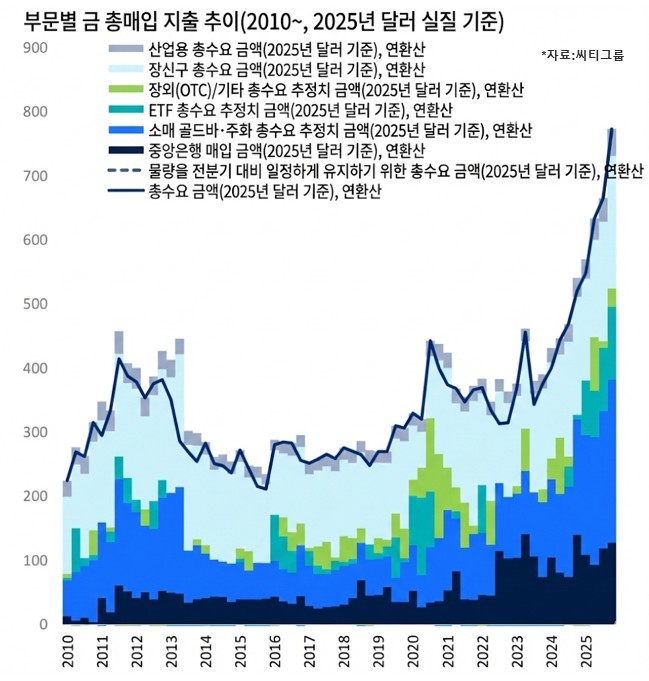

증산 유발의 조정 장치가 작동하지 않은 상황에서 비축 수요는 금값의 셈법 자체를 바꾸고 있다. 정부가 원자재를 쌓듯 중앙은행도 대량으로 금을 쌓고 있고 그렇게 빠진 물량은 시장으로 돌아오지 않는다. 생산은 늘지 않는데 물량이 줄어드니 가격의 무게중심은 생산 비용에서 자금 유입의 규모와 속도 쪽으로 이동하고 있다.

*WGC(세계금협회)에 따르면 작년 중앙은행의 연간 금 순매입량은 863.3톤으로 금값이 사상 최고치를 경신하는 와중에도 2010~2021년 연평균(473톤)의 약 2배에 달해 역대 네 번째 연간 최대 순매입량을 기록했다. 재작년 순매입 규모는 1045톤으로 3년 연속 1000톤을 넘겨 역대 세 번째였다.

|

◆"0.1%만 움직여도"

씨티가 제시한 등식이 이 구조를 압축해 보여준다. 이제 금값은 '금 구매에 투입되는 명목 총지출'을 '금 공급(광산 생산+기존 보유분 매도)'으로 나눈 값에 수렴하는 구조로 바뀌었다는 거다. 골드만삭스가 금에 대해 이제는 수급 균형이 존재하지 않는 '플로우 코모디티(flow commodity; 자금 유입이 곧 가격인 원자재)'이라고 부르는 것도 이 때문이다.

분모가 줄어든 시장에서는 작은 자금 이동도 큰 가격 변화로 이어진다. 작년 골드만삭스는 중앙은행·ETF·투기적 매수자를 '확신 매수자로 분류하고 이들의 순매입 100톤당 금값이 1.7% 상승한다고 추산했다. 이 모델에 따르면 확신 매수자의 자금흐름만으로 월간 금값 변동의 70%가 설명된다. 유통 물량이 줄어든 상태에서는 과거 같은 규모의 자금이 들어와도 가격이 움직이는 폭은 더 클 수밖에 없다.

확신 매수자 외에 가계 자금까지 유입될 경우 비대칭은 더 극단적이다. 씨티그룹에 따르면 연간 광산 공급의 가치는 전 세계 가계 금융자산의 약 0.1%에 불과하다. 가계 자산의 1000분의 1만 금으로 옮겨와도 연간 광산 생산 전량에 맞먹는 추가 수요가 생기는 셈인데 광산 생산은 사실상 고정돼 있으니 늘어난 수요는 물량이 아니라 가격이 흡수할 수밖에 없다.

|

씨티는 가계의 금 배분 비중이 장기 평균 3.5%에서 5%로 1.5%포인트 올라가는 시나리오를 제시했다. 채권 가치의 손상과 화폐 가치 절하 우려가 가계의 실물자산 재배분을 유도하고 있다는 판단에서다. 관련 시나리오에서 필요한 물량은 18년치 광산 공급에 해당한 것으로 추정됐고 금값은 온스당 약 6000달러까지 올라야 균형에 도달한다고 분석했다.

◆포트폴리오에도 압력

공급의 한계, 그리고 달러 불신에서 비롯된 비축 수요는 금 시장 바깥에서도 압력을 만들어내고 있다. 금값의 상승세가 구조적 흐름이라면 장기 자산 배분에서 금 위상을 다시 설정해야 한다는 문제가 따라온다. 주식 60%에 채권 40%을 섞는 투자전략의 전제가 그 압력의 직접적인 대상이다.

뱅크오브아메리카(BofA)의 마이클 하트넷 투자 전략가는 60대 40을 대체해 주식·채권·금·현금을 각 25%씩 담는 이른바 '영구 포트폴리오(경제 국면이 어떻게 바뀌어도 비율 유지)'를 제시했다. '화폐 가치의 추세적 절하'를 기본적인 시나리오로 상정하고 채권 의존도를 낮추는 대신 60대 40에서 빠져있던 금을 편입하라고 주문한 것이다.

|

최근 성과가 관련 판단을 뒷받침한다. 하트넷 전략가에 따르면 이른바 '25:25:25:25' 포트폴리오의 작년 한 해 1동안의 10년 수익률(이동평균)은 8.7%로 1992년 이후 33년 만에 최고였고 작년 한해 동안의 연간 수익률은 23%로 2차 오일쇼크가 터진 1979년 이후 46년 만에 최고였다.

하트넷 전략가는 현재 금값 상승세에 대해 '위대한 강세장'이라고 규정하고, 이를 끝낼 수 있는 것은 오직 현재 거시경제의 내러티브를 압도하는 '더 큰 사건'이 있어야 가능하다고 봤다. 정책금리 인하와 달러화 가치 하락, 재정지출 확대를 요구하는 도널드 트럼프 행정부 체제 하에서는 강세장을 되돌릴 계기가 시야에 없다는 게 하트넷 전략가의 시각이다.

하트넷 전략가에 따르면 과거 1970년 이후 달러 약세 사이클의 평균 하락폭(실질 기준)은 30%였다. 트럼프 2기 행정부 취임 이후 달러화는 실질 기준 약 12% 떨어진 상태로 과거 패턴에 비추면 현재의 약세는 아직 초입에 해당한다. 달러 약세가 더 깊어질 여지가 남아 있는 만큼 금값의 상방 압력도 소진되지 않았다고 판단한다.

bernard0202@newspim.com