[뉴욕=뉴스핌 박민선 특파원] "빌 애크먼은 많은 이들이 패배를 바라는 '뉴욕 양키스'와 같다."

[뉴욕=뉴스핌 박민선 특파원] "빌 애크먼은 많은 이들이 패배를 바라는 '뉴욕 양키스'와 같다."

사브르 캐피탈 매니지먼트 포트폴리오 매니저가 애크먼에 대해 표현한 말이다. 애크먼이 장기 실적에서 뛰어난 성과를 보이고 있지만 그가 실수를 하는 순간 대중은 왠지 모를 쾌감을 느끼곤 한다는 점을 빗댄 것이다.

애크먼은 지난 2004년 5400만달러의 자금을 갖고 퍼싱스퀘어 캐피탈 매니지먼트를 출범시킨 뒤 한 회사의 주식을 대량 매입해 최대 주주가 된 뒤 경영에 적극 참여해 주가를 상승한 뒤 차익을 실현하는 전략을 펴왔다.

설립 이듬해인 2005년 미국내 패스트푸드체인점인 웬디스 인터내셔널을 공략한 애크먼은 최대 주주로 등극한 뒤 강한 구조조정 압박을 가해 도넛 판매자회사인 팀 호튼을 분사시키며 투자자들에게 6억7000만달러의 수익금을 올리는 역할을 했다.

이후 2007년에는 소매업체인 타겟의 지분 10%를 사들이는 등 맥도날드, 보더스 등 주로 식품 유통업과 소매 유통업주에 대한 투자에 집중해왔다.

미국 대형 백화점 체인인 JC페니의 지분 18%를 확보한 뒤 최고경영자(CEO) 교체 등을 주도적으로 해왔던 애크먼은 지난해 결국 실적 부진과 다른 주주들과의 경영권 분쟁에서의 패배로 쓴맛을 보기도 했다. 그러나 퍼싱스퀘어의 지난 10년간 연기준 복리 수익률이 26% 수준에 달하는 점에 비춰보더라도 그와 반대되는 방향으로 베팅하는 것은 여전히 어리석은 선택이라는 것이 전문가들의 평가다.

애크먼은 최근 미국 당국이 허벌라이프의 영업 관행에 대한 조사에 착수하면서 또 한번 시장의 이목을 끌고 있다. 지난 2012년 그는 허벌라이프가 파리마드 사기를 하고 있다며 이 기업 주식에 대해 5월 이후 공매도 포지션을 취하고 있음을 공개하며 문제를 제기했다.

이후 허벌라이프로 인한 피해자가 많다는 것이 수면위로 드러나자 당국은 지난달 허벌라이프의 영업 관행에 대한 조사에 착수했다. 당국의 조사 착수 발표가 있던 날조차 애크먼은 한 강연을 통해 허벌라이프가 중국에서도 위법적인 피라미드 판매를 하고 있다며 비난 발언을 이어가기도 했다.

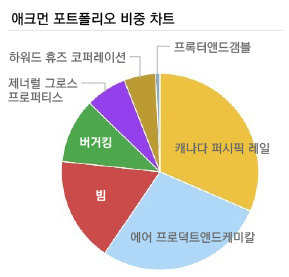

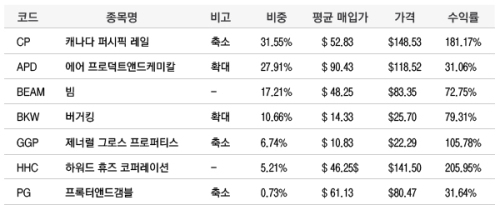

◆ 캐나다퍼시픽 등 7개 종목만 집중

캐나다 퍼시픽 철도(Canadian Pacific Railway)는 애크먼의 포트폴리오에서 무려 31.55%의 비중을 차지하고 있다. 캐나다 퍼시픽은 업계에서 가장 수익성이 저조한 기업으로 꼽혀왔지만 애크먼이 최대 주주로 오른 뒤 최고경영자(CEO) 교체 등을 통해 가장 수익성이 높은 기업으로 턴어라운드함으로써 기업에서 경영진의 역할이 얼마나 중요한지를 재차 실감케하기도 했다.

그러나 현재 그는 지난 2011년 캐나다 퍼시픽의 주식을 사들이기 시작한 이후 처음으로 매도 포지션을 취하며 그동안의 과실을 거두는 단계에 돌입해있다. 지난해 6월부터 12개월간 700만주 가량을 청산한다는 계획을 밝힌 바 있는 애크먼의 주머니에는 현재 1716만주의 캐나다 퍼시픽 주식이 담겨 있다. 캐나다 퍼시픽에 대한 애크먼의 수익률은 187.85% 수준이다.

애크먼은 다음으로 에어 프로덕트앤드케미칼(Air Prods & Chems)의 주식을 2054만주 보유, 포트폴리오의 27.91%를 채우고 있으며 미국의 위스키 브랜드인 빔(Beam)이 17.21%의 비중으로 포트폴리오 내 세번째에 올라 있다.

올해 초 일본의 주류업체인 산토리 홀딩스는 총 160억달러에 빔을 인수한다는 계획을 발표했다. 이 거래 역시 애크먼이 없었다면 불가능했을 것이라는 이야기가 있을 만큼 물밑에서 그의 역할은 중요했다는 후문이다.

산토리의 인수 소식이 전해지자 월스트리트저널(WSJ)와 블룸버그를 포함한 주요 외신들은 13%의 지분을 확보 중인 애크먼이 이번 인수를 통해 벌어들이는 금액은 3억4410만달러에 달할 것이라며 이번 인수의 최대 승자는 애크먼이 될 것이라고 분석하기도 했을 만큼 그의 선택은 이번에도 실패하지 않음을 증명하며 또 한번 승자로 우뚝섰다.

세계 증류주 업계 4위 업체인 빔과 일본내 최대 증류업체인 산토리의 인수가 최종 성사될 경우 산토리는 세계 증류주 시장에서 3위로 우뚝 설 것으로 전망되고 있는 가운데 애크먼은 이미 차익실현에 돌입한 것으로 알려졌다.

한편 애크먼은 버거킹에 대한 투자를 꾸준히 유지하며 80% 이상의 수익률을 달성 중이다. 현재 애크만이 보유하고 있는 버거킹 주식은 3837만주로 버거킹 전체 지분의 11.9%에 해당한다.

버거킹은 최근 실적에서 세계 최대 패스트푸드업체인 맥도날드를 가볍게 누르며 햄버거 체인업계에 위협적인 강자로 부상하고 있다. 지난 4분기 버거킹 유사점포 매출은 각종 신제품 출시의 효과를 누리며 1.7% 성장을 보였다. 세계 곳곳에 670개 점포를 새롭게 열고 프랑스와 인도 등에서도 점진적인 확장세를 다지고 있는 모습이다.

맥도날드가 키즈 밀 판매에서 최대 점유율을 확보하고 있고 해피밀을 통한 매출이 전체의 10%에 달하고 있는 반면, 버거킹은 아이들과 노인, 여성들에게 친숙한 브랜드로서의 자리를 굳히며 전반적인 시장 영향력을 늘려가고 있다.

최근 UBS는 버거킹의 목표주가를 30달러로 상향 조정하며 투자의견 '매수'를 유지했다. 골드만삭스와 UBS AG 등도 버거킹에 대해 매수 의견을 제시하고 있다. 지난 1년간 버거킹의 주가는 46% 상승을 기록했다.

애크먼은 워렌 버핏을 비롯한 억만장자들이 아끼는 종목 중 하나인 프록터앤드갬블(P&G)에 대해서 최근까지도 "매우 거대한 기회를 갖고 있다"고 평가할 정도로 강한 호감을 표현해왔다.

특히 A.G.래프리가 P&G의 최고경영자(CEO) 자리에서 물러난지 4년여만에 복귀하던 당시에도 "가장 훌륭한 CEO 중 하나인 그의 복귀를 매우 기쁘게 생각한다"고 밝혔을 만큼 지지 의사를 밝혀온 그는 래프리의 복귀로 인해 사업과 비용 절감 등에서 많은 발전 가능성을 보여주고 있다며 매우 훌륭한 기업 중 하나라고 평가한 바 있다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)