이 기사는 8월 28일 오후 4시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. "에너지주 팔아라"

월가 투자은행들의 전망대로 내년 유가 하락세가 지속되면 에너지주들도 기를 펴기 어렵다. 유가 하락은 석유업체의 매출과 수익을 압박해 이들의 주주환원 능력(자사주 매입과 배당)에 제약을 가한다. 이미 BP와 셸 등 글로벌 석유회사들의 주가는 4월 고점에서 허리가 꺾였거나, 박스권에 갇혀 있다.

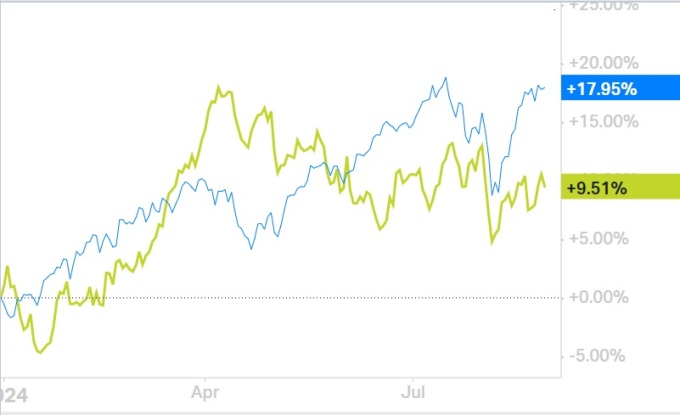

투자회사 오펜하이머의 경우 에너지 섹터에 대한 투자의견을 `중립`에서 `비중축소`로 하향하고 일부 에너지주에 대해 `매도` 의견을 피력했다. 오펜하이머의 분석팀은 "에너지 섹터의 경우 현재 200일 이평선을 넘는 종목이 가장 적다"며 "8월19일 기준 `S&P 에너지 섹터 ETF (Energy Select Sector SPDR Fund. 티커: XLE)` 편입 종목의 52%가 200일선을 밑돌고 있다"고 지적했다.

분석팀은 "XLE의 경우 가짜 돌파(false breakout) 이후 상대적 약세 흐름을 이어가고 있다"고 했다. 올 들어 XLE의 상승률은 9.5%를 나타내 시장 평균(S&P500의 18% 상승률)을 밑돌고 있다. 최근 한 달 S&P500이 3% 반등하는 동안 XLE는 2% 하락했다. 오펜하이머는 "에너지 섹터의 4월 돌파 실패는 매수 피로감을 가리킨다"고 했다.

미국을 비롯한 주요국의 물가 상승률이 하락하면서 인플레이션 헤지 수단으로서 원유와 에너지주들의 매력이 떨어지고 있는 점도 간과할 수 없다. 인플레이션 둔화와 상호 작용하는 유가 하락세는 석유업체들의 가격 결정력 저하를 의미한다.

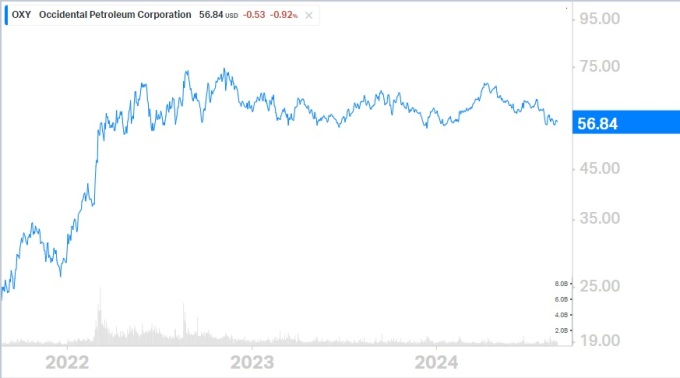

오펜하이머는 셰브론(CVX)과 옥시덴탈 페트롤리엄(OXY) 할리버튼(HAL) APA 코퍼레이션(APA) 등 4개 에너지주에 대해 "매도하라"고 조언했다.

워렌 버핏의 후광을 입은 옥시덴탈에 대해서는 기술적으로 주요 지지선을 이탈하는 붕괴(Breakdown) 직전에 놓여 있다고 판단했다. 고배당주(배당수익률 4.4%)로 통하는 셰브론에 대해서는 이미 최고점을 통과한 것으로 보이며 할리버튼과 APA 주가는 부러진 상태라고 지적했다.

그렇다고 이들 종목에 대한 월가의 시각이 비관 일색인 것은 아니다.

주식투자 정보업체 팁랭크스에 따르면 애널리스트들의 옥시덴탈에 대한 투자 의견은 `보유`(매수 5, 보유 10, 매도 1) 쪽으로 기울어져 있지만 이들이 제시한 12개월 평균 목표가는 70.79달러로 8월27일 종가에서 25%의 상승 여력을 지님을 보여준다.

버핏의 버크셔 해서웨이가 2분기 중 보유 지분을 축소한(1억2240만주 → 1억1800만주) 것으로 알려진 셰브론의 경우 여전히 매수 의견을 피력한 애널리스트가 많다(매수 8, 보유 4). 이들이 제시한 평균 목표가는 179달러로 21%의 상승여력을 지닌다.

APA에 대한 애널리스트들의 투자의견은 매수보다 `보유`쪽으로 기울어져 있지만(매수 5, 보유 9, 매도 3) 평균 목표가는 현재 주가보다 28% 높게 형성돼 있다. 할리버튼의 경우 14명의 애널리스트 모두 매수 의견을 피력했는데, 이들의 평균 목표가는 40%의 상승 여력을 가리킨다.

4. 사우디발 치킨게임 재발?

물론 이들 애널리스트의 투자 의견과 목표가는 유가 움직임에 따라 유동적일 수 밖에 없다. 브렌트가 60달러로 후퇴하는 시나리오가 현실로 다가오면 눈높이 조정이 뒤따를 가능성이 커진다. 열쇠를 쥐고 있는 것은 그간 솔선수범하며 감산동맹(OPEC+)을 이끌었던 사우디 아라비아다.

사우디와 러시아를 주축으로 한 감산동맹(OPEC+)은 현재 일평균 586만 배럴의 감산을 시행하고 있다. 이 가운데 기존의 366만 배럴의 감산조치는 내년말까지 유지하기로 했다. 이와 별개로 전개했던 220만 배럴의 자발적 감산의 경우 오는 10월부터 감산 규모를 서서히 줄여나가기로 했다. 일종의 감산 테이퍼링, 즉 생산량 확대다.

필요한 경우 감산 테이퍼링을 일시 중단하거나 되돌릴 수 있다는 단서를 달았지만 감산 일변도의 정책에서 벗어나기로 큰 방향을 잡았다.

이를 두고 골드만삭스는 OPEC의 전략이 더 장기적 균형에 초점을 맞추는 방식으로 바뀌고 있다고 판단했다. 그간 OPEC은 유가를 떠받치고 가격 변동성을 축소하기 위해 공급을 줄여 수급을 압박하는 전략을 취했지만 이제는 비 OPEC 산유국의 공급을 전략적으로 제한하고 OPEC 내부의 결속을 다지는 쪽에 더 중점을 둘 것이라고 예상했다.

감산동맹(OPEC+)이 유가를 떠받치기 위해 원유생산을 줄이는 동안 빈 곳을 파고 든 이는 미국을 비롯한 비 OPEC 산유국이다. 이들은 원유 생산을 공격적으로 늘리며 시장 점유율을 빠르게 확대했다. OPEC 내에서는 남 좋은 일만 한다는 불만이 커졌고 사우디 역시 감산에 따른 부정적 영향을 피할 수 없었다.

감산은 산유국의 경제 생산활동 위축을 불러온다. 사우디보다 덩치가 작은 회원국의 경우 그 피해가 상대적으로 더 크다. 때문에 OPEC의 분열을 막기 위해서라도 더 이상의 감산은 무리일 수 있다.

골드만삭스가 언급한 "비 OPEC 산유국의 공급을 전략적으로 제한하는" 방향은 사우디발 치킨 게임의 재발 위험을 내포한다.

경쟁사의 생산을 위축시키려면 시장에 물량을 풀어 제품 가격을 경쟁사의 생산 단가 밑으로 떨어뜨려야 한다. 마찬가지로 중동 산유국이 빼앗긴 점유율을 되찾기 위해서는 공급을 늘려 유가를 미국 셰일업계의 생산단가 밑으로 몰고 가야 한다. 이들을 압박할 중동 산유국의 총탄(잉여 생산능력)은 현재 일평균 586만배럴에 달한다.

앞서 OPEC+ 주도의 치킨게임은 2014년 6월부터 19개월 동안 지속됐다. 이 무렵 유가는 한때 20달러선까지 급락하기도 했다. 미국 셰일업계의 끈질긴 저항(구조조정과 생산성 혁신)에 막혀 결국 사우디와 러시아가 2016년초 생산을 줄이며 1차 치킨게임은 일단락됐지만 이후 미국은 그 틈을 비집고 3년간 점유유을 계속 확대했다. 코로나 팬데믹 직후 2차 치킨게임 양상이 벌어지는 듯 했지만 오래가지는 못했다.

골드만삭스는 "OPEC이 전략적으로 미국 세일업계의 생산을 한층 강력하게 억제하려 들거나 리세션이 발생해 석유 수요가 줄어들 경우 유가는 단기적으로 상당폭 언더슈팅할 수 있다"고 경계했다.

이는 에너지 섹터 주식에 도사린 최대 위험 요소이기도 하다.

반면 ING의 유가 분석팀의 시각은 정 반대다. ING는 8월22일자 보고서에서 "유가가 계속 하락 압력을 받으면서 OPEC+가 점진적으로 공급을 늘리려던 계획(자발적 감산의 테이퍼링)을 미뤄야할 수 있다"고 밝혔다. 미국 셰일 업계를 죽이기 위한 중동발 치킨 게임의 재발 가능성과는 거리가 먼 시각이다.

ING는 "증산 일정(감산 테이퍼링 계획)을 미루지 않을 경우 유가에 더 큰 하락 압력이 걸리기 때문에 OPEC+는 10월부터 시작하려던 계획(감산 테이퍼링 계획)을 연기해야 할 수 있다"며 "그 가능성은 점점 높아지고 있다"고 덧붙였다.

osy75@newspim.com