'태우는 방어' 아닌 '들어오게 하는 방어'가 통해

단기 개입보다 구조 해법…고환율 대응의 국제 공식

* [AI로 읽는 경제]는 AI 어시스턴트가 분석한 내용을 바탕으로 기자가 정리한 내용입니다. ChatGPT AI 모델이 적용됐습니다. 상단의 'AI MY 뉴스' 로그인을 통해 뉴스핌의 차세대 AI 콘텐츠 서비스를 활용해 보기 바랍니다.

[세종=뉴스핌] 정성훈 기자 = 고환율이 장기화하면서 각국이 '환율을 어디까지, 어떤 방식으로 방어할 것인가'에 다시 주목하고 있다. 과거 글로벌 충격 국면에서 통화가치 급락을 비교적 안정적으로 진정시킨 사례를 보면, 단순한 외환시장 개입만으로는 한계가 뚜렷했고, 외화 유입 통로 확보·헤지 시장 정비·금리·재정·커뮤니케이션을 결합한 '패키지'가 효과를 냈다는 공통점이 확인된다.

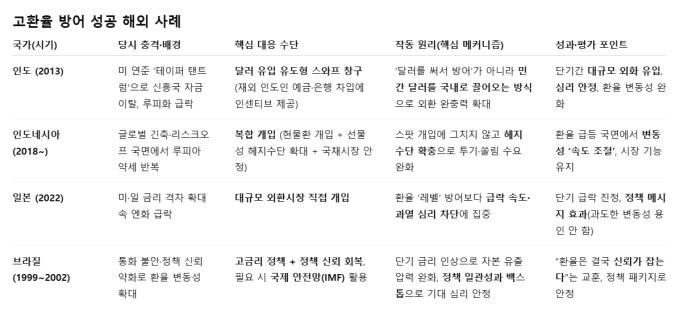

◆ 인도 "달러를 끌어들여 분위기 반전"…스와프 창구로 외환 보강

대표적인 성공 사례로 꼽히는 곳은 인도(2013년 '테이퍼 탠트럼')다. 당시 미국의 양적완화 축소 신호로 신흥국 자금이 이탈하면서 루피화가 급락하자, 인도 중앙은행(RBI)은 비거주자(재외 인도인) 예금(FCNR(B))과 은행 해외차입에 대해 '달러-루피 스와프 창구'를 열어 외화를 유입시키는 방식으로 대응했다.

RBI 연차보고서에 따르면 이 스와프 시설로 340억달러(현 시세 기준 한화 약 50조원) 초과 자금 유입이 발생했고, 외환 완충력을 키우며 시장 심리를 빠르게 안정시키는 데 기여했다.

핵심은 '시장에 있는 달러를 빼앗아 방어'하기보다, 민간이 달러를 '가져오면' 중앙은행이 비용을 낮춰주는 인센티브로 외화 유입을 만들었다는 점이다.

◆ 인도네시아 "스팟 개입만으론 부족"…DNDF·채권까지 '복합 개입'으로 변동성 완화

인도네시아는 고환율(루피아 약세) 압력이 커질 때마다 '개입은 하되 시장 기능을 망치지 않는 방식'으로 진화해왔다. 2018년 인도네시아 중앙은행(BI)은 환율 안정 정책을 외환시장+국채시장 '듀얼(dual) 개입'으로 운영했다고 공식 보고서에서 설명한다.

또 BI는 2018년 말부터 국내 비인도(Non-Deliverable Forward, NDF) 성격의 'DNDF'(역내 NDF)를 도입해 기업·은행이 환위험을 헤지할 수 있는 수단을 늘렸고, 이는 투기적 수요를 완화하는 안전판으로 활용됐다.

최근에도 BI는 스팟·역내 NDF·국채 매입 등을 동원하는 '다중 수단' 접근을 강조하고 있다.

요지는 ① 단기 급등 구간엔 개입으로 속도를 낮추고, ② 헤지 수단을 늘려 달러 수요를 구조적으로 줄이며, ③ 채권시장까지 함께 안정시켜 자금 이탈을 막는 3단 조합이다.

◆ 일본 "급락 '속도'만이라도 끊는다"…대규모 시장개입으로 과열 진정

일본은 2022년 엔화가 급락하자 정부(재무성)가 외환시장에 직접 개입해 '급락 속도'를 끊는 데 집중했다. 일본 재무성 자료에 따르면 2022년 9~10월 사이 외환개입 규모는 9월 22일 2조8382억엔(현 시세 기준 한화 약 27조원), 9월 29일~10월 27일 6조3499억엔 등으로 공개됐다.

일본 사례는 '무조건 환율을 되돌린다'가 아니라 '급격한 쏠림과 패닉을 차단한다'는 목적을 분명히 했다는 점이 특징이다. 개입은 단기 효과가 크지만, 금리 격차 등 펀더멘털을 바꾸지 못하면 추세를 완전히 반전시키기 어렵다는 한계도 함께 보여준다.

◆ 브라질 "신뢰 회복이 환율을 잡는다"…고금리+IMF 프로그램

브라질은 1999년 환율제 붕괴 이후 변동성이 커졌고, 통화가치 급락을 잡기 위해 금리 인상과 정책 신뢰 회복을 병행했다. 세계통화기금(IMF) 독립평가(IEO) 자료는 당시 금리 인상(오버나이트 금리 인상)이 환율 안정에 기여했다고 기술한다.

또 2002년에는 IMF가 브라질에 304억달러 규모 스탠바이 프로그램을 승인하며 시장 불확실성을 줄이고 '정책 지속성' 신호를 줬다.

브라질 사례는 외환시장 개입보다도 재정·통화정책 신뢰(일관성)와 국제 안전망이 환율 안정에 중요한 변수임을 보여준다.

■ 해외 사례가 주는 '공통 교훈' 5가지

달러를 '태우는 방어'보다 '들어오게 만드는 방어'가 오래 간다(인도 스와프 창구).

헤지 시장(선물·NDF 등)을 키우면 달러 수요가 줄어든다(인도네시아 DNDF).

목표를 '환율 레벨 방어'가 아니라 '급등 속도·쏠림 차단'으로 두면 정책 정당성이 커진다(일본).

채권·금리·외환을 따로 보지 말고 '패키지'로 설계해야 한다(인도네시아 듀얼 개입).

최종적으로는 신뢰(재정·정책 일관성)와 안전망이 환율을 멈춘다(브라질+IMF).

jsh@newspim.com