미래, 1000억 만기 3년·성과보수 30%

'한투 안정성, 미래 공격적' 투자 전략

[서울=뉴스핌] 김연순 기자 = 한국투자증권에 이어 미래에셋증권이 종합투자계좌(IMA) 1호 상품을 출시하면서 초대형 IB 간 자금유치 경쟁이 본격화됐다. 이들 증권사 모두 기준수익률은 연 4%로 동일하지만 한국투자증권이 안정성 전략에 비중을 뒀다면, 미래에셋증권은 다소 공격적 투자 전략을 내세웠다는 분석이다.

IMA는 증권사가 고객 예탁금을 모아 모험자본 등 기업금융 자산에 투자하고, 그 운용 실적에 따른 성과를 고객에게 돌려주는 원금 지급 의무형 실적배당 상품이다. 법으로 원금을 보장하는 것은 아니나, 증권사가 자체적으로 원금 지급 의무를 지는 구조다.

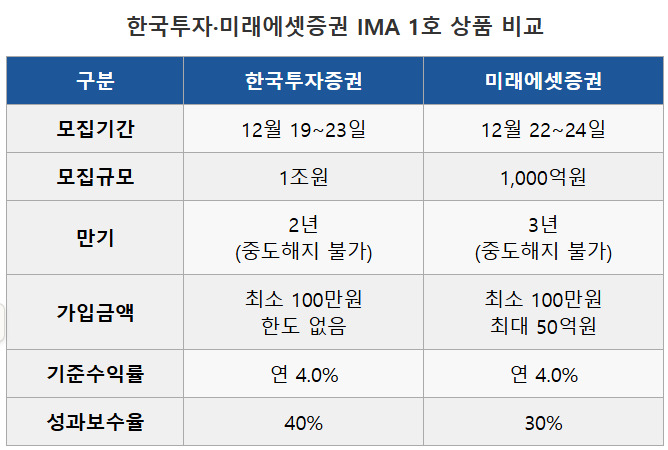

22일 금융투자업계에 따르면 한국투자증권은 지난 19일부터 23일까지, 미래에셋증권은 이날부터 24일까지 IMA 1호 상품을 판매한다.

한국투자증권의 경우 총 1조원(고객 9500억원, 자기자본 500억원) 규모로 자금을 모집한다. 최소 가입금액은 100만원이며 별도의 금액 한도는 없다. 한투의 IMA 1호 상품인 '한국투자 IMA S1'은 출시 첫날에만 모집액이 2000억원을 넘어선 바 있다. 미래에셋증권의 모집 규모는 한국투자증권의 10% 수준인 1000억원(고객 950억원, 자기자본 50억원)으로 설정했다. 미래에셋 역시 최소 100만원부터 가입이 가능하나 최대 가입금액은 50억원으로 제한된다.

두 상품 모두 기준 수익률은 연 4%로 동일하고, 만기 이전에 중도해지가 불가능한 폐쇄형 구조라는 점도 같다. 다만 세부 운용방식은 갈린다. 2년 만기로 설계된 한투 IMA 1호는 기준수익률을 초과한 성과에 대해 40%의 성과보수를 가져가고, 나머지 60%는 고객 몫이다. 반면 미래에셋증권은 자사가 가져갈 성과보수를 30%로 낮춘 대신, 만기를 3년으로 늘렸다. 성과보수율이 한투보다 10%포인트(p) 낮췄기 때문에 투자자 입장에서 초과 수익이 발생할 경우 더 많은 몫을 가져갈 수 있다는 건 장점이다.

|

양사의 IMA 1호 상품은 투자 대상에서도 대비된다. 한국투자증권은 국내 인수금융과 기업대출, 벤처캐피탈(VC) 투자 뿐 아니라 해외 인프라 펀드, BDC(기업대출전문회사) 등까지 일부 편입해 상대적으로 수익률을 높일 수 있도록 했다. 국내외 분산투자를 통해 수익성과 안정성 두 가지를 동시에 확보하고자 한 셈이다. 반면 미래에셋증권은 국내 비상장 기업투자, VC 등 기업금융과 모험자본 투자에 더 무게를 뒀다.

한국투자증권의 경우 1조원에 달하는 대규모 모집 금액에 따라 안정성과 다양성 전략에 비중을 뒀다면 미래에셋의 경우 한국투자증권 대비 다소 공격적 투자 전략을 내세웠다는 평가다.

금융투자업계의 한 관계자는 "한국투자증권 상품은 예금보다 조금 더 높은 수익을 원하지만 원금 안정성과 2년 정도의 중기 투자 기간이 적당한 경우, 미래에셋증권 상품은 3년 이상 자금을 묶어둘 수 있고, 기업대출·모험자본 기반의 변동성과 잠재수익을 수용할 수 있는 경우에 더 맞을 수 있다"고 설명했다.

한편 폐쇄형 구조의 IMA 상품은 중도해지가 안되고, 불가피하게 해지할 경우 원금손실이 발생한다. 또한 만기 시 원천징수 세율은 은행예금 이자소득과 동일(15.4%)하지만, 연간 이자소득과 배당소득이 총 2000만원을 넘어설 경우 금융소득종합과세 대상이 된다.

y2kid@newspim.com