청년부부 순자산 5년 새 9876만원→1억7447만원

집·빚 함께 늘었다

자가·비자가구 자산 격차도 확대

[서울=뉴스핌] 정영희 기자 = 청년 가구의 '내 집 마련' 여부에 따라 자산 격차가 달라진다는 연구 결과가 나왔다. 집을 보유한 청년은 자산이 빠르게 늘어난 반면, 무주택 청년은 높은 주거비와 부채 부담에 직면하는 실정이다.

5일 한국금융연구원은 '분가초기 기혼 청년가구의 순자산 분포 연구' 보고서를 통해 이 같이 밝혀다.

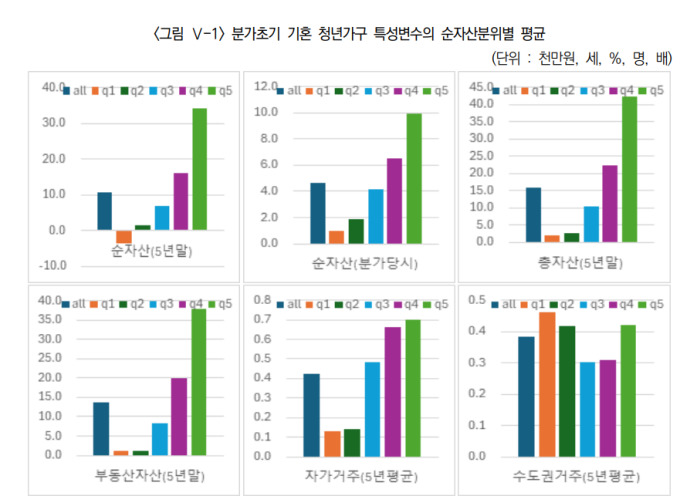

한국노동패널 26차년도(2023년) 자료(1만1732가구, 2만3364명)를 분석한 결과 20~39세의 기혼 청년가구주 순자산은 분가 시점 평균 9876만원에서 5년 후 1억7447만원으로 증가했다. 같은 기간 총자산은 1억3976만원에서 2억3852만원으로 늘었고, 이 가운데 부동산 자산은 1억1858만원에서 2억0679만원으로 확대됐다.

같은 기간 총부채 역시 4100만원에서 6405만원으로 증가해, 자산 증가가 부채 확대와 동시에 진행된 구조임이 드러났다. 부모로부터 독립한 이후 5년 동안 평균 기준 부동산 자산이 총자산에서 차지하는 비중은 65%에 달했다. 청년가구 자산이 부동산에 과도하게 집중돼 있다는 의미다.

주거 형태에 따른 격차도 뚜렷했다. 분석 대상 청년가구의 5년 평균 자가 점유 비중은 54%로 집계됐지만, 수도권 자가 비중은 25%에 그쳤다. 수도권 비자가 가구는 25% 수준으로, 상당수가 여전히 자가 진입에 어려움을 겪고 있는 구조다.

문제는 이러한 자산 형성 구조가 자산 격차를 완화하기보다는 오히려 고착화할 가능성이 크다는 점이다. 자가를 보유한 청년가구는 부동산 가격 상승과 함께 자산 증가 효과를 누릴 수 있지만, 비자가 가구는 높은 주거비 부담과 제한된 자산 축적 여건 속에서 상대적 박탈이 누적될 수 있다는 지적이 나온다. 증여 등 이전 소득이 순자산 상위 분위에서 더 큰 영향을 미치면서 부모 자산의 유무가 청년층 자산 형성에 미치는 영향도 무시하기 어렵다.

부채 구조 역시 리스크 요인이다. 박성욱 한국금융연구원 선임연구위원은 "청년가구의 부채는 주택 구입 과정에서 불가피하게 증가하는 경향을 보이는데, 소득 대비 부채 비율이 높아질 경우 금리 변동이나 경기 둔화에 취약해질 수 있다"며 "자산은 늘었지만 현금 흐름이 불안정한 '자산 부자·현금 빈곤' 구조로 진입할 가능성도 배제할 수 없다"고 꼬집었다.

이 같은 구조적 문제를 완화하기 위해서는 청년가구 자산 형성을 주택 소유 중심에서 벗어나 보다 다층적으로 설계할 필요가 있다는 주장이 나온다. 자가 여부에 따라 자산 격차가 과도하게 벌어지지 않도록 장기 공공임대주택이나 지분적립형 주택 등 주거 안정 장치를 강화하는 한편, 자가가 없는 청년가구도 안정적으로 자산을 축적할 수 있는 금융·저축 지원 수단을 병행할 필요가 있다는 것이다.

박 연구위원은 "청년층 부채 관리 측면에서는 주택 구입 단계별로 상환 부담을 완화할 수 있는 맞춤형 금융 상품과 금리 변동 리스크를 완충할 수 있는 제도적 장치가 요구된다"며 "사적 이전소득에 따른 자산 격차를 완화하기 위한 정책적 개입 역시 중장기 과제로 검토할 필요가 있다"고 말했다.

chulsoofriend@newspim.com