[뉴스핌=송주오 기자] 중저신용자들을 위한 중금리 대출 증가세가 올 들어 급격히 둔화됐다. 특히 은행권의 중금리 대출 성장률은 30% 넘게 감소했다. 가계부채 총량관리에 들어간 당국의 지침에 영향을 받은 것으로 풀이된다.

중금리 대출은 신용등급 4~8등급 신용자들을 대상으로 연 10% 안팎의 금리를 적용한 개인 신용대출 상품이다. SGI서울보증보험의 보증을 받기 때문에 취급 금융사의 리스크는 낮은 편이다.

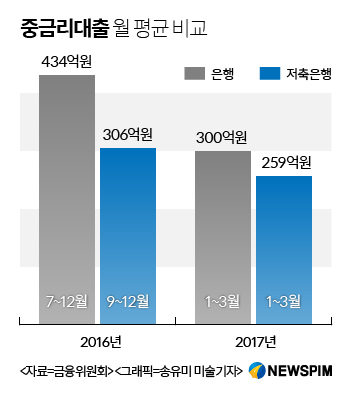

5일 금융위원회에 따르면 올 들어 중금리대출의 월 평균 신규액은 300억원이다. 지난해 월 평균 434억원과 비교해 약 31% 줄어든 규모다.

저축은행권의 중금리대추 역시 전년동기대비 15% 가량 줄어든 259억원으로 집계됐다. 누적 대출규모는 5504억원으로 은행 3502억원, 저축은행 2002억원이다.

|

중금리 대출 상품은 고객이 은행에 대출을 신청하면 관련 서류를 SGI서울신용보증에 보내 승인을 받는 구조다. 서울보증보험이 승인하지 않으면 대출이 불가하다. 지난해 은행권과 저축은행권의 승인율은 각각 58%대, 30%대였다.

서울보증보험 관계자는 “올해 승인율도 지난해와 비슷하다”며 “승인율에 따른 규모 축소는 아닌 것으로 보인다”고 말했다.

금융당국은 신용대출의 계절적 비수기와 가계부채 관리 강화 조치에 따른 것으로 분석했다.

올해 금융당국은 가계부채 증가율을 타이트하게 관리하고 있다. 전 금융권의 가계대출이 가파르게 늘었기 때문이다.

시중은행의 대출잔액은 2013년 1019조원으로 1000조원을 돌파한 이후 올해 1300조원도 넘어섰다. 2015년과 2016년엔 대출 성장률이 10%p를 넘어서는 등 초고속으로 증가했다. 지난해 새마을금고 등 상호금융권 역시 34조4000억원 늘어나 전년대비 2배 가량의 성장률을 기록했다.

이에 따라 1금융권인 시중은행엔 5%p, 저축은행 등이 있는 2금융권은 지난해 성장률의 50% 수준으로 묶겠다는 방침이다. 서민금융상품의 대출도 조절을 할 수 밖에 없는 상황인 것.

금융당국 관계자는 “올 들어 중금리 대출이 줄어든 것은 정책적인 부분과 계절적 영향이 맞물린 것”이라며 “다른 서민금융상품의 성장률도 둔화됐다”고 말했다.

이어 “올해 각 사 별로 제출한 대출 성장률 목표치를 맞추기 위해 인위적으로 속도를 조절한 것도 있을 것”이라고 덧붙였다.

한편, 금융위는 올해 중금리 대출 공급액으로 최대 2조원을 책정했다. 새마을금고, 농협 등 상호금융을 추가하면서 수요가 증가할 것으로 판단해서다. 올해 은행과 저축은행은 각각 9000억원을 공급하고 상호금융은 2000억원을 중금리 대출 시장에 지원할 계획이다.

[뉴스핌 Newspim] 송주오 기자 (juoh85@newspim.com)