현지화·차이나플러스원 병행 전략 절실

[서울=뉴스핌] 서영욱 기자 = 중국 전기차(EV) 산업이 급성장하면서 국내 부품 업계가 새로운 공급망 기회를 맞이하고 있다. 세계 최대 전기차 시장으로 성장한 중국은 배터리, 모터, 전력반도체 등 핵심 기술력을 기반으로 글로벌 점유율을 빠르게 확대하고 있다. 이에 따라 한국 부품 기업들이 기술 협력, 합작법인, 현지화 생산을 통해 진출 전략을 강화해야 한다는 분석이 나온다.

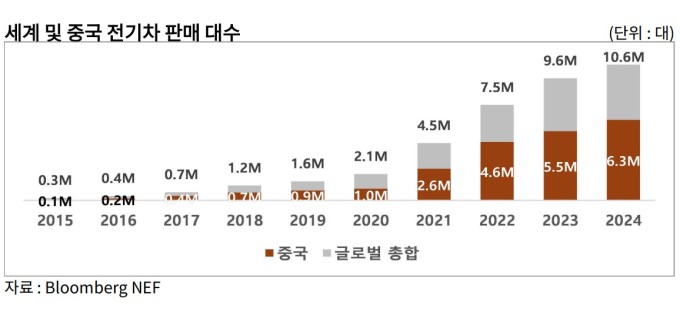

30일 한국무역협회가 발간한 '중국 전기차 산업 성장과 국내 부품 업계 공급망 진출 전략' 보고서에 따르면 중국 전기차 판매량은 지난해 950만 대를 돌파하며 전년 대비 30% 이상 성장했다. 전체 신차 시장에서 전기차 비중은 이미 40%를 넘어서 글로벌 전기차 보급을 주도하고 있다.

BYD, 상하이자동차, 지리자동차 등 현지 완성차 업체들이 배터리 내재화와 가격 경쟁력을 앞세워 시장을 주도하는 가운데, 테슬라·폭스바겐 등 글로벌 업체들도 중국을 전략적 생산기지로 삼고 있다. 이러한 구조 속에서 전장부품, 전력반도체, 경량화 소재 등 분야에서 협력 수요가 늘어나고 있다.

특히 배터리와 소재 분야에서 중국의 독주가 두드러진다. CATL과 BYD는 세계 배터리 시장의 절반 이상을 차지하며, 한국 배터리 3사(LG에너지솔루션·삼성SDI·SK온)도 중국 내 조달망에 의존하는 경우가 많다.

희토류·리튬·니켈 등 원재료 공급망 역시 중국이 절대적 우위를 확보하고 있어, 한국 기업들로서는 현지 합작이나 장기 구매 계약이 불가피한 상황이다. 다만 중국 내 공급망 리스크와 미국의 견제 정책(IRA, CHIPS Act 등)이 변수로 작용하면서 한국 기업들은 '차이나 플러스 원(China+1)' 전략을 병행해야 하는 과제를 안고 있다.

무역협회는 국내 부품업계가 주목해야 할 영역을 크게 세 가지로 분석했다. 전력반도체·구동모터·열관리 시스템 등 전기차 구동 핵심부품은 중국 내 기술력이 아직 선진국 대비 미흡해 한국 업체들이 기술 우위를 활용할 수 있다.

알루미늄·탄소섬유 복합재 등 경량화 소재는 주행거리와 효율성을 높이는 데 필수적이며, 국내 화학·소재 기업들의 경쟁력이 높은 분야로 꼽힌다. 여기에 자율주행·인포테인먼트 시장 확대에 따른 차량용 반도체, 디스플레이, 카메라 모듈 수요 증가로 스마트카 전장부품도 LG이노텍, 삼성전기 등 국내 업체들의 주요 타깃 시장이 되고 있다.

보고서는 한국 부품 기업들이 중국 전기차 생태계에 진입하기 위해 ▲현지 합작법인 설립 ▲중국 OEM과의 공동개발 ▲글로벌 OEM과의 협력 확대를 전략으로 제시했다. 특히 중국 정부가 현지 부품 조달 비중을 높이고 있어, 단순 수출보다 현지 생산·공급 체계 구축이 필수라는 점을 강조했다. 또한 미·중 갈등 심화에 따라 리스크 분산을 위해 동남아, 인도, 유럽 등으로 공급망 다변화를 동시에 추진해야 한다고 조언했다.

syu@newspim.com