대형 고객 수 17% 증가, 수요 반영

매출·이익 등 가이던스 잇달아 상향

최근 주가 부진, 월가 매수론 대다수

이 기사는 2월 12일 오후 4시08분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<AI 에이전트에도 '출입증'이 필요하다 ①월가 옥타 주목하는 이유>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 아직 매출로 잡히지 않은 향후 12개월분 계약 잔액(cRPO)은 역대 최대인 23억2800만달러다. 이 가운데 존재감을 키우고 있는 것이 2021년 인수한 Auth0 사업부다. 현재 ARR 10억달러 규모로 기업이 자사 고객에게 제공하는 로그인·인증 서비스를 담당한다. 이 분야는 직원용 접근 관리 시장보다 경쟁이 덜 치열해 성장성을 보태는 동력이 되고 있다.

|

대형 고객 확보 흐름도 주목할 만하다. 연간 계약 가치 100만달러 초과 고객 수가 3분기 17% 증가한 것은 하나의 플랫폼에서 직원·고객·AI 에이전트 접근 권한을 모두 관리하려는 기업 수요를 반영한다. 피크텐캐피털의 이언 머레이 매니징파트너는 이 같은 포지셔닝을 근거로 옥타가 대형 업체의 인수 대상이 될 가능성도 있다고 전망했다.

공공 부문에서도 대규모 수요가 확보되고 있다. 옥타는 작년 5월 미국 국방부(DoD)·재향군인부(VA) 전용 인증 체계 myAuth를 출범시켜, 현역 군인·재향군인·군무원·가족 등 약 2000만 명이 쓰던 낡은 로그인 시스템(DS Logon)을 대체하기 시작했다. 출시 2개월 만에 90만 명이 가입했고, 18개월에 걸쳐 국방부 내 나머지 개별 인증 체계까지 모두 흡수할 계획이다.

특히 공공 부문은 한 번 도입되면 교체가 어려운 특성이 있어 든든한 매출 기반이 된다. 미국 연방정부 최고 수준의 클라우드 보안 인증(FedRAMP High)과 국방부 보안 등급(IL4/IL5)을 동시에 충족해야 하는데 이 요건을 갖춘 독립형 신원 관리 업체가 사실상 옥타뿐이어서 대안 자체가 제한적이기 때문이다. 여기에 2000만 사용자의 인증 인프라가 일단 교체되면 되돌리는 데 따르는 비용과 보안 위험이 막대해 계약의 고착화가 구조적으로 강화된다.

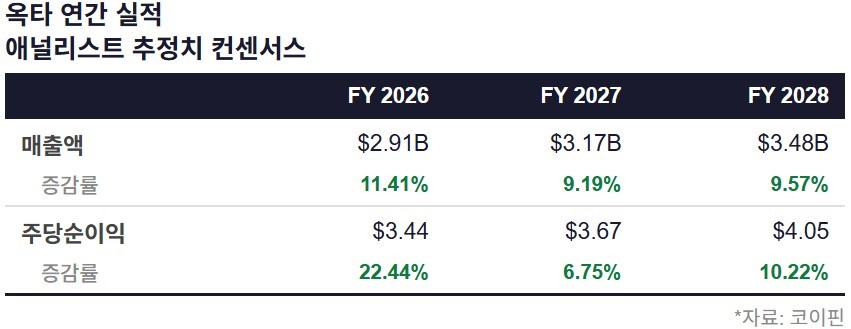

옥타는 민간 대형 고객 확대와 공공부문 수요 확보를 바탕으로 2026회계연도 연간 실적 전망을 잇따라 상향했다. 작년 12월 실적 발표 당시 2026회계연도 연간 매출 전망은 기존 28억7500만~28억8500만 달러에서 29억600만~29억800만달러로 올렸고 주당순이익 역시 3.33~3.38달러에서 3.43~3.44달러로 높여 전년 대비 약 22% 증가를 예상했다. 영업이익률은 26%(종전 25~26%). 잉여현금흐름(FCF) 마진은 약 29%(28%)로 상향됐다.

◆싸게 살 기회?

현재 옥타에 대한 월가의 시각은 우호적이다. 팁랭크스에 따르면 최근 석 달 사이 투자의견을 제시한 담당 애널리스트 32명 가운데 매수 의견은 24명, 중립은 7명, 매도는 1명으로 매수론이 대다수인 것으로 파악됐다. 또 12개월 내 실현을 상정하고 제시된 목표가 평균값은 115.29달러로 현재가 88.18달러보다 31% 높은 것으로 집계됐다.

|

올해 들어 한 달 여 동안 목표가 상향도 잇따른다. 벤징가에 따르면 올해 들어 현재까지 총 3명의 애널리스트가 투자의견을 내놓으면서 모두 목표가를 끌어올렸다. RBC캐피털 소속 애널리스트는 매수론과 함께 97달러에서 108달러로, 파이퍼샌들러 애널리스트는 중립 의견을 제시했지만 목표가는 95달러에서 100달러로, 스티븐스앤드코의 애널리스트는 매수 의견으로 상향과 함께 목표가를 97달러에서 120달러로 바꿨다.

다만 최근 옥타를 둘러싼 낙관론에도 불구하고 주가는 1년 사이 부진한 흐름을 보였다. 옥타 주가는 작년 5월 127.3달러에서 연중 최고치를 찍고 하락세를 거듭해 현재는 당시 대비 30% 낮은 수준에 머물러 있다. 매출 성장률이 과거 20%대에서 10~12%로 둔화된 데다가 3분기 실적 발표 당시 4분기 cRPO 성장률 전망은 9%에 그쳐 성장 재가속에 대한 기대감이 위축됐기 때문이다.

|

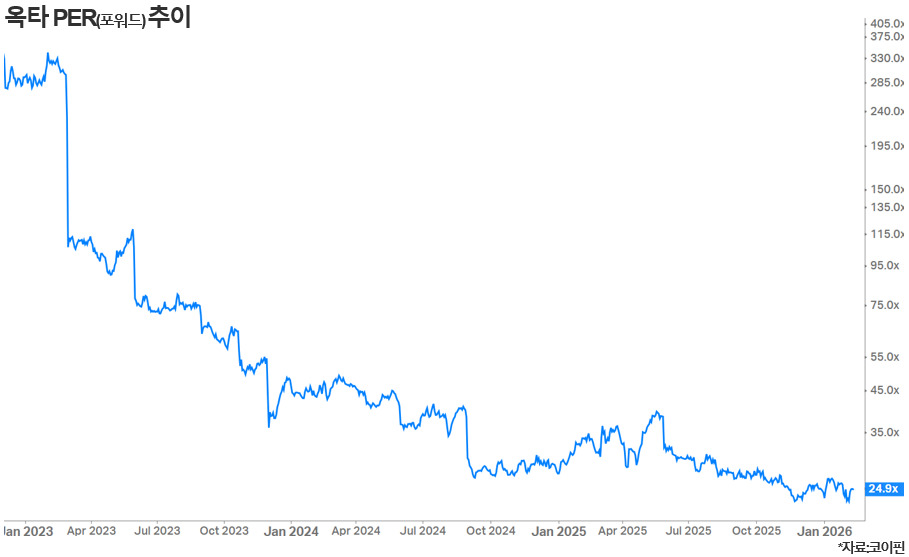

역설적으로 이 주가 하락이 월가 매수론의 근거가 되고 있다. 현재 옥타의 주가수익배율(PER, 포워드)는 25배로 동종 사이버보안 업체인 팔로알토네트웍스(42배), 크라우드스트라이크(92배), 클라우드플레어(164배)를 크게 밑돈다. AI 에이전트 보안이라는 새 성장축의 본격적인 매출 기여가 아직 실적에 나타나지 않은 만큼 주가가 눌려 있는 지금이 오히려 저가 매수 구간이라는 시각이다.

AI 에이전트의 기업 현장 배치는 본격화되고 있다. 세일즈포스가 작년 12월 실적에서 에이전트포스를 "사상 가장 빠르게 성장한 제품"으로 소개했고 오픈AI는 이달 초 기업용 AI 에이전트 구축·관리 플랫폼 '프런티어(Frontier)'를 출시했다. AI 보안 매출의 구체적 기여와 2027회계연도 전망을 확인할 3월4일의 4분기분 실적 발표 일정이 주가 반등의 분수령이 될 수 있다.

투자에 앞서 유의할 점도 있다. 옥타의 중립성은 여러 클라우드를 동시에 쓰는 대형 기업일수록 빛나지만 마이크로소프트 제품만 쓰는 조직이나 중소 규모 기업에는 번들로 제공되는 엔트라 ID가 비용 면에서 유리해 고객 저변 확대에 한계로 작용할 수 있다. 또 고위 권한 계정 보호 분야에서는 사이버아크 등 전문업체에 최상위 평가를 내주고 있다는 지적도 있다.

bernard0202@newspim.com