"최대 고객 오픈AI 이행능력 물음표"

급증하는 부채, 빅테크 중 '최약체'

이 기사는 12월 10일 오후 4시24분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 인공지능(AI) 설비투자 과열론의 중심에 있는 미국 오라클(ORCL)이 현지시간 10일 주식시장 마감 뒤 2026회계연도 2분기(올해 9~11월) 결산을 공개한다.

이른바 '5대 하이퍼스케일러' 중 가장 취약한 재무 구조를 지닌 것으로 평가되는 오라클은 최근 AI 관련주 하락장 속에서 두드러진 낙폭을 기록했다. 올해 9월 하순부터 지난달 하순까지 두 달 동안 40% 떨어졌다.

◆RPO 현실화 여부

이번 결산에서 주목해야 할 대목은 'AI 인프라 계약이 실제 매출로 전환될 수 있는가'라는 물음에 대한 오라클의 답이다. 오라클은 거액의 빚을 들여 AI 인프라를 마련하기로 했는데 정작 관련 인프라를 쓸 최대 고객(오픈AI)의 계약 이행능력을 둘러싸고 의문이 나오고 있다.

현재 오라클의 보유한 잔여이행의무(RPO; 이미 체결한 계약 중 아직 이행되지 않아 매출로 인식되지 않은 금액의 총합)는 5000억달러를 넘어선 상태다. 2025회계연도 회사 연간 매출액 574억달러의 9배가량이다. 오픈AI와의 계약은 3000억달러다. 2027년부터 시작돼 5년 동안 지속한다.

오픈AI의 계약 이행능력에 의문이 나오는 것은 치솟는 비용 구조 때문이다. 오픈AI의 재무상태는 '추론비용'만 회사 매출액의 2배라는 분석이 제시되는 등 등 불안정하다는 이야기가 나온다. 외부 투자금에 의존하는 오픈AI가 5년이라는 계약 기간 동안 지금 같은 투자금 유입을 지속할 것이라는 보장이 없어서다. 오픈AI는 다른 곳과도 계약을 맺었다.

☞[GAM] AI 장세 '스트레스 테스트' ②오픈AI의 약속은 지켜질까

오라클의 인프라 운영 방식이 불확실성을 증폭시킨다. 오라클의 AI 인프라 운영은 제삼자 데이터센터 업체로부터 임대하는 방식에 의존한다. 시설 안의 연산장비(GPU 등) 등은 오라클 소유이지만 데이터센터는 장기 임차하는 구조다. 오픈AI가 계약을 불이행해도 임차 의무는 그대로 남는다.

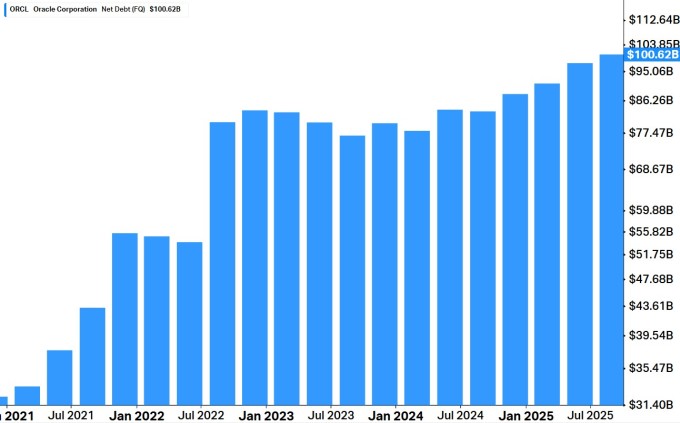

◆급증하는 부채

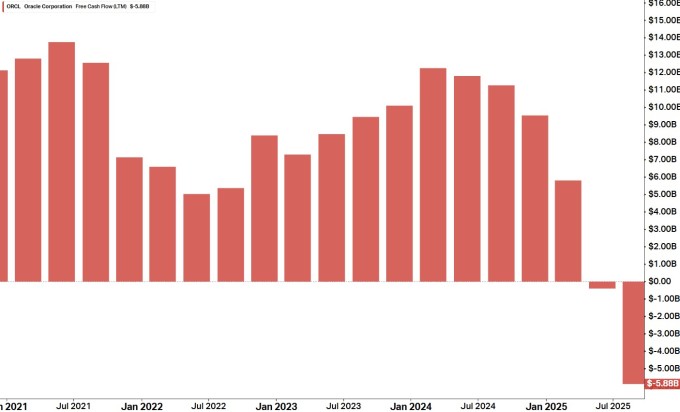

오라클의 부채 규모는 급격히 불어나고 있다. 모간스탠리에 따르면 향후 3년 동안 오라클의 채무와 리스의무 합계가 현재 약 1000억달러에서 2900달러까지 급증할 수 있다고 추정했다. 잉여현금흐름(연간)이 적자인 오라클로서는 AI 인프라 사업을 확장할 수록 외부 차입 의존도가 높아질 수밖에 없다.

회사채 시장은 이미 경고음을 냈다. 오라클의 5년 만기 CDS(신용부도스와프) 프리미엄은 이달 5일 128bp로 2009년 3월 이후 최고치를 기록했다. 10월 말의 60bp에서 한 달여 만에 2배가 넘게 뛴 것이다. 오라클의 자기자본 대비 부채 비율은 462%에 달해 50% 미만인 여타 빅테크와 격차가 크다.

컬럼비아스레드니들의 네이선 리들 채권 애널리스트는 "오라클은 이번 투자 사이클에서 동종 업체 대비 유연성이 크게 떨어진다"며 "현금흐름이 약하고 부채 수준은 높으며 신용등급(S&P 'BBB', 투자등급 최하단에서 2번쨰)은 낮고 오픈AI라는 거래상대방의 리스크도 상당하다"고 평가했다.

▶②편에서 계속

bernard0202@newspim.com