[뉴스핌=이광수 기자] 한계·고위험가구는 대출금리가 1%포인트만 올라도 이자 비용이 100만원 이상 상승한다는 분석이 나왔다. 가처분 소득 대비 원리금상환비율(DSR)이 오른만큼 채무상환 부담이 커질 수 있다는 전망이다.

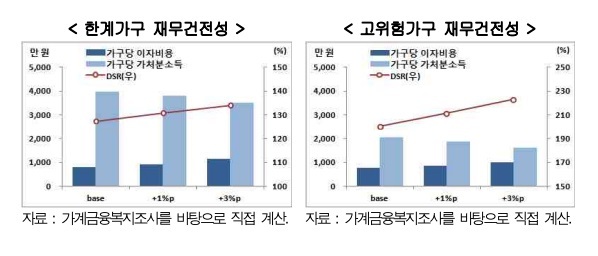

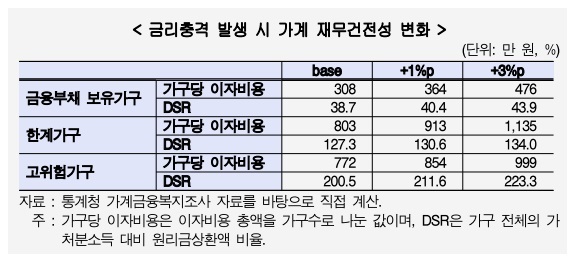

21일 현대경제연구원이 발표한 '대출금리 상승이 가계 재무건전성 및 소비에 미치는 영향'에 따르면 2016년 기준 대출금리가 1%포인트 올랐을 때 한계가구는 가구당 이자비용이 803만원에서 913만원으로, 3%포인트 올랐을 때는 1135만원으로 증가하는 것으로 나타났다. DSR은 127.3%에서 각각 130.6%, 134%로 높아졌다.

한계가구는 금융부채가 금융자산보다 더 많으면서 DSR이 40% 이상인 가구로 유동성 기준 채무 상환 능력이 부족한 가구를 뜻한다.

신유란 현대경제연구원 연구원은 "한계가구의 규모 증가와 원리금상환 압력이 상승함에 따라 부채상환을 위한 실물자산 처분이 발생하는 경우 부동산시장으로 위험이 전가될 우려가 있다"고 지적했다.

또 고위험가구의 경우에도 대출금리 상승의 위험에 노출됐다는게 신 연구원의 분석이다. 고위험가구는 금융을 포함한 총자산보다 총부채가 많으면서 DSR이 40% 이상인 가구다.

고위험가구는 대출금리가 1%포인트 올랐을때 가구당 이자비용은 772만원에서 854만원으로, 3%포인트 올랐을 때는 999만원으로 늘었다. DSR은 200.5%에서 211.6%, 223.3%로 각각 상승했다.

신 연구원은 "금융기관에 대한 규제를 통해 과도한 대출확대를 방지하고 건전성을 확보해야 한다"며 "주택 공급시장 관리와 주택담보대출·집단대출 규제 강화 등 부동산시장에 대한 정부의 전방 위적인 관리대책이 필요하다"고 당부했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)